当一年到头,看看账面的利润,发现公司终于赚钱了,这利润应该怎么合理分配呢?这可不是老板想怎么分就能怎么分的,利润分配的顺序法律早就已经规定好了。不按顺序进行分配,就算已经分到股东手里,也得退回来,公司还可能因此被罚款。

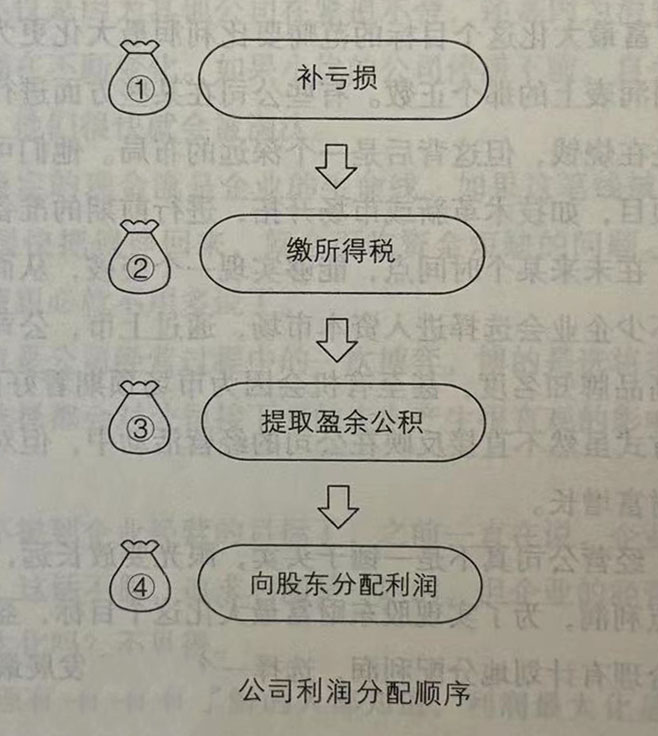

先来看看这个大致的顺序,如下图所示。

知道大致顺序,然后我们来一步一步详细说明。

补亏损

都知道创业是一个过程,很多企业都是负债经营,苦苦支撑,就等着看到“光明”的一天,连续几年账面都是亏损也是很常见的一件事。

就算后续发展的好了,市场变化起起伏伏,政策也在实时变动,每年也是有亏有盈的。

所以,当企业利润总额算出来,也不是直接就拿这个钱去交税的,法律允许这钱先用来弥补之前几年亏的钱,这一点对企业的成长很有帮助。不过,这里有一个明确的界限。按照税法的规定,公司当年的利润只能弥补前五年的亏损。如果公司连续多年亏损,当盈利来临时,先要清算的就是近五年的亏损,超过五年的亏损部分就不能用税前利润来弥补了。

假设某公司创立三年,连年亏损累计60万元,这个公司的资产负债表上年初未分配利润应该就是“-60万元”,本年度利润总额100万元,将本年的盈利(在本例中为100万元)与以前未分配的利润(-60万元)合并,这就得出了一个“可供分配的利润”(40万元)。

某些时候,如果这个“可供分配的利润”还是负数,那公司这一年就不能进行接下来的步骤了,挣的钱还没之前亏的多,怎么能算挣钱了呢?就别提利润分配的事儿了,连应纳税所得额都没有。

缴所得税

到了这一步,如果算出来的“可供分配的利润”是正数,那就得先缴税,这是每个公司应尽的义务。

这里要缴的是企业所得税,企业所得税其实就是企业在赚了钱之后,根据你赚钱的多少,按一定比例上缴国家的一部分钱,这也是企业的一种社会责任,因为企业在运营中使用了很多社会公共资源。

这些税收来维修和建设这些资源,提供公共服务和社会福利等。

一般企业缴企业所得税税率是25%,比如前面算出来可供分配的利润是40万元,理论上就应该缴纳40万元的25%,也就是10万元的企业所得税。

不过这只是理论上,实际上国家有很多税收方面的优惠政策,比如高新技术企业、小微企业都有相应的税率优惠。而且,现在也会根据利润的多少来分级缴税。

比如,当小微企业利润小于100万元,只需要减按12.5%计入应纳税所得额,再按20%的税率计算所得税,实际的税负可能只有2.5%。

听起来很复杂,算一算就知道了。还用刚才的例子,40万元按照12.5%计入应纳税所得额,也就是5万元,再用5万元乘以20%的税率来计算所得税,结果就是1万元,是不是相比于10万元的结果真的是大大的优惠了?

这里只是一个计算示例,具体国家的税收优惠政策还要结合企业所处的行业、企业的性质、企业的盈利等各种情况综合判断,并随时关注政策变化,为企业争取最大优惠,这也是企业财务部门需要重点操心的一件事情。

有一点还要特别提醒,不管怎么计算税率,都有一个大前提,就是那个利润额一定得算对,也就是例子里的40万元。因为在税法上有很多调整项,不是你花了这笔钱,都能在税法上作为费用或者支出,来减少利润的。

就拿业务招待费来说,假如你这一年营业收入500万元,业务招待费10万元,算利润的时候,全部都能计入费用吗?当然不是,那企业为了少缴税不是可以多列点费用了?

计算方法是,要先对比“实际发生额的60%”和“营业收入的0.5%”这两个数据,哪个少按哪个做纳税调整。实际发生的业务招待费10万元的60%,就是6万元,营业收入500万元的0.5%,就是2.5万元,相比之下,2.5万比6万元少,所以业务招待费应该按2.5万元来算,原本的10万元要调减,这样本来收入要减掉10万元的业务招待费来算利润,现在只能减2.5万元,利润就会增加7.5万元,税额也就会相应上涨。

除了业务招待费,工会经费、职工福利费、广告宣传费等还有很多纳税调整项目,都需要企业格外注意,一定要算对数据,正确纳税,否则可能面临严重的后果。

提取盈余公积

别看现在已经补完亏损,缴完税了,这钱就能直接给股东分了吗?还不行,得先提取盈余公积。这本质上跟我们自己每个月都要存点应急钱一样,公司也得为将来存点儿钱,防范各种风险,以备不时之需。只不过换了个叫法,称为“盈余公积”。这种做法也是在保障公司债权人的权利,让公司保留一定的资金以便经营不善,债权人来追债,还能还上一部分。

盈余公积分两种,一种是法定盈余公积,另一种是任意盈余公积。从名字就可以看出来,法定盈余公积是国家法律规定必须提的,任意盈余公积就比较随意了,是企业股东们自己商量着提的。先说法定盈余公积,每当公司赚了钱,就要拿出其中的10%存起来。这里计算的时候是用净利润来算,还沿用之前的例子的话,就是赚了100万元,弥补了以前年度的亏损60万元,剩40万元。再根据税收优惠缴税1万元,剩39万元,这就是净利润。现在就是用这个39万元的净利润来提取10%,也就是3.9万元,算作公司的法定盈余公积。

如果你要问,那我年年盈利,每年都得这么提吗?不用担心,这也是有上限的,当累计的法定盈余公积额度超过公司注册资本的一半,就可以不用再提了。注意这里是累计额度,不是累计提取额度,因为在公司经营过程中你可能会用这笔钱做其他事情,比如弥补亏损,或者公司发展需要钱了,用来转增资本等等。不过,如果一直没动这笔钱,累计金额超过了注册资本的一半,就不用再提了。

再说任意盈余公积,这是公司根据自己的需要决定存的。其实就是作为法定盈余公积的一个补充,如果觉得只有10%留作备用太少了,那公司可以根据自己的实际情况,所有股东坐一起开个大会,大家一起决定要存多少,定个比例出来,以后每年都照做。

比如约定好任意盈余公积提5%,那就是还用39万元的净利润来算,就是1.95万元,这样的话,提完法定盈余公积3.9万元,任意盈余公积1.95万元,净利润就剩下33.15万元了。

那这笔任意盈余公积存起来干什么呢?当然不是闲置着。年年累积下来这笔钱会越来越多,如果公司哪天不小心亏损了,这笔钱可以帮忙填补;如果公司想发展得更大、更好,比如开新的分公司、买个新设备、研发个新产品等等,这笔钱都可以拿出来用,或者直接转增资本。

这就是给公司存了一笔发展资金,是为公司长远发展考虑的一项明智决定,也间接防范公司一盈利股东就把钱分了。

不过,你要是问这笔钱一直用不上的话,将来能不能用来分配给股东,答案是可以,如果确实是需要这么做,那开个股东大会,大会通过后,也能拿来分配。

向股东分配利润

当前面三步都完成之后,终于来到了激动人心的环节一向股东们分配利润。虽然公司可能盈利了不少,但走过前面几步之后,就剩不多。之前的例子里提取完盈余公积,就剩下33.15万元了。这才是能真正向股东分配的利润,而不是一开始100万元。

公司可以把这部分盈利直接以现金的形式分给股东,这样股东就能根据自己所持的股份拿到相应的现金。不过这不是唯一的形式,公司也可选择转增资本,以及其他很多形式,不管选哪种形式,股东们要记得按要求缴纳个人所得税。

其实到底分不分,分多少,还是得看公司章程怎么约定的,法律没有规定公司一盈利就必须向股东分配利润。所以,有的公司刚盈利,如果觉得根基还不稳,钱留着帮助公司继续发展壮大,暂时不发放股利也是没问题的,不过,如果连续很多年不发也不合适,具体怎么操作,要看公司的实际情况和股东们的共同决策,都是为了确保公司能够稳健发展,并让股东的权益得到保障。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5