总资产营运能力分析一般使用总资产周转率这一指标来展现。总资产周转率是报酬总额与平均资产总额的比值,它反映的是企业对全部资产的利用效率,与营运能力成正比。

总资产周转率,一可以体现企业的盈利能力,二可以反映企业的营运能力。

总资产周转率的快慢被两大因素决定,即流动资产周转速度和流动资产占总资产的比例。加速流动资产的周转速度和增加流动资产占总资产的比重,可促使总资产周转率的加快。一般认为,总资产周转率与企业销售能力成正比,即总资产周转率越大,销售能力越强;总资产周转率越低,企业利用资产进行经营的效率越低。

可见,总资产周转率反映了企业所有资产能够实现产品销售收入的能力,彰显了企业总资产利用、回收、转移价值的效果。当企业支出保持稳定时,总资产利用率越高,企业在资产结构控制、使用效率、质量管理等方面表现越好。资产负债表中项目的增减会引发总资产周转率的变动。

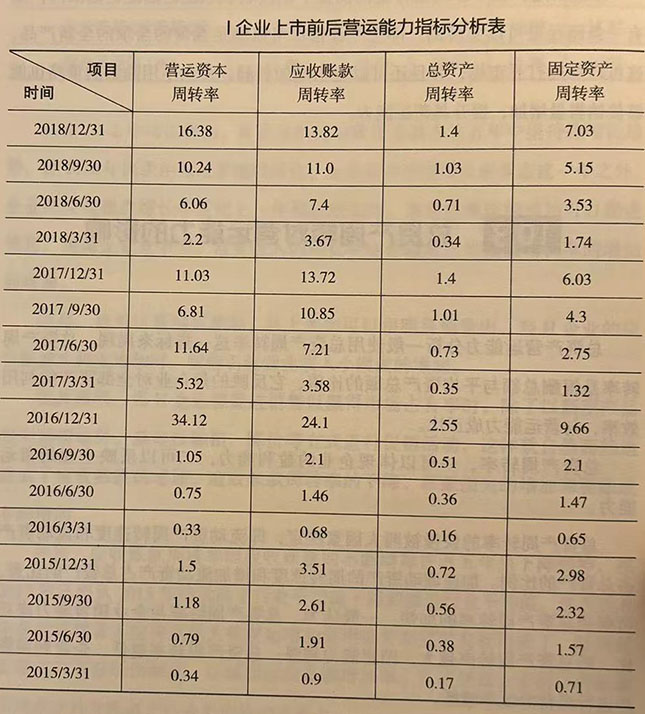

下面以I企业为例,对其总资产周转率进行分析

从上图看,I企业营运能力的四个指标的变化基本上朝着一致的方向,其上市前后,也就是2016年9月一2017年3月期间,四项指标都有一个抛物线式的变化,但随后又都回落。

同时,也可以看到,I企业上市前都维持着较低的应收账款周转率,长期保持在3.51以下,应收账款回收周期都比较长。上市后,即2016年年末,应收账款周转率飙升至24.1。尽管该数据并非常态,但2016年后,企业应收账款周转率也有了显著提升,随经营周期的变化基本维持在3.58~13.82之间。

这说明I企业上市后其应收账款的回收速度加快,也意味着1企业能拥有更多可支配的流动资金,一定程度上降低了企业的坏账风险。

从上图可知,【企业的总资产周转率比较稳定,其变化幅度集中在0.17~2.55。总资产周转率在四项指标中是最为稳定的。1企业完成上市后,总资产周转率上升,虽然上升幅度不大,但仍旧表明企业管理者对总资产的管理水平有一定的提高。

固定资产周转率是衡量固定资产使用效率最重要的指标。如表10-3所示,作为处于成长期的企业,【企业在该期间内维持着较高水平的固定资产投入,但是销售收入净额并未提升至一个高水平。因此,I企业在2016年第4季度之前,固定资产周转率基本控制在0.65-2.98之间,水平较低。随着企业不断壮大,借着成功上市的契机,固定资产周转率虽然变化幅度偏大,但总体呈上升趋势,说明其上市后,固定资产的利用效率得到一定提升。

从上图可知,完成上市后,【企业营运资本周转率有了非常大的变化。2016年年底,营运资本周转率为34.12,从年初到年底,上涨幅度为33.79,变化十分显著。I企业在上市后,营运资本周转率的变化趋势并不稳定,一直呈现着先升后降,再升又降的态势。但总体来说,其营运资本周转率在上市后上升明显。这说明其营运资本的运用效率提高,营运资金的利用效果也越来越好。

对于一个企业来说,营运能力可以衡量一个企业的经营水平和管理水平。营运能力分析有助于衡量企业资产投资水平的合理性,从而促进资产的合理配置。

其实,影响企业营运能力的因素,不只有存货周转、应收账款、总资产周转,还有其他方面。

1、市场环境

对于企业而言,市场的周期性波动会直接影响到其生产经营活动。比如,当市场经济逐渐收缩的时候,企业销售额会随之降低,这时企业就需要用较少的库存来维持较低的销售量,这样能够有效减少企业应收账款,提高货币资金比重。

2、销售状况

企业的销售状况主要表现在两点:一是企业库存货物的减少,二是货币资金的回收。在销售顺利的时候,企业的存货周转速度会明显加快,存货比重也会处于较低的状态,固定资产比重相应会提高。同时,因为经营态势良好,企业必定会进一步扩展经营规模,使得固定资产规模扩大,而这时存货则不一定增加,也有可能会随着销售出现下降的趋势。这就使得企业流动资产比重较低,固定资产比重较高。

3、行业性质

不同的行业性质会对企业资产结构产生不同程度的影响,并且生产经营周期的长短也会在一定程度上影响企业的资产结构。

4、经营的季节性

对于企业来说,经营的季节性会促使其货币资金和存货资产比重产生较为明显的波动。比如,在销售旺季的时候,企业存货会减少,货币资金会增加;相应地,在销售淡季的时候,企业存货会明显增多,货币资金也会随之减少。

5、技术和管理水平

由于企业性质不同,不同技术特点的产品必定会在不同程度上影响企业资产流动性。

6、企业的管理水平也会对自身资产结构产生直接影响

比如,较高的管理水平能够有效提高企业的营运能力,有助于改善企业的资源配置等。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5