“以销定产”四个字很多人都听过,中心思想就是,生产的数量和种类应该基于实际的销售需求或市场需求,而不是盲目生产。简单说就是,你得先看市场上啥好卖,能卖多少,再决定产多少。

这样做主要是为了合理分配企业资源,免得盲目做了一大堆,结果没人买,东西都堆仓库了,不光生产的成本收不回来,仓库的存储费还每天在涨。

大部分企业,尤其是制造型的企业,最大的收入来源就是销售收入。提前预测一下销售的情况,就能提前做规划,如买多少原材料,雇多少员工,仓库需要存多少货,甚至关系到现金流的管理。这些内容在预算里都是重要组成项,销售数据预测出不来,这些数据也不好确定。

有的人不明白,为什么一定要通过预测销售数据来规划其他方面,为什么不是从预测生产、预测研发,或者预测其他内容开始?

其实道理很简单,不管是生产也好、研发也好,最终都是为了卖出去,让这些东西变现。如果投入了一大堆成本,最后变不了现,一切都是白做工,企业还谈什么盈利?

就拿以生产预测为起点做预算来说,不知道你有没有经历过这样的事情,家庭聚会,你花了一上午时间买材料、调馅儿、揉面,包了香菜馅儿的饺子,结果客人来了,对方根本不吃香菜。

不做销售预测,忽略市场的需求,直接从生产开始得到的结果很可能跟这个差不多,市场很快就会“教”你做事,消费者根本不买账设想一下,你满怀信心地准备了一大堆货卖不出去,前期的生产或原材料投入自不必说,这些货又不是空气,仓储成本也都在涨,企业的钱被“冻结”在这里。随着时间的推移,它们还可能会过时,或者过期,碰到极端天气、意外事故,还可能直接“付之一炬”,成为一笔营业外支出。这样的结果恐怕不是任何一位老板希望看到的吧?

生产固然重要,但只关心生产,忽略外面的市场变化是很可怕的。

除了销售预测,以其他预测作为起点其实都差不多。不以市场需求为出发点,就可能做出与市场变化相违背的决策,在市场上逆行,只能得到一个结果,就是被市场淘汰。

所以,预算的起点应该是销售预测。

销售预测主要预测两个方面:一个是挣多少,另一个是花多少。一家企业要设定销售目标,可用的方法不止一个。其中最直接、最好理解的,当然是参照历史业绩数据。这就跟减肥要看看现在体重是多少,健身要参考身体的历史数据是一样的。比如,一个爬三层楼就气喘吁吁的人,健身的目标直接定成每天跑十公里,就完全不合理。所以,企业看看过去几年的业绩表现,参考历年同行业的市场数据,结合行业走势或者国家经济增长趋势来预测,可以估算出一个相对合理的收入目标。

不过,对于初创企业来说,这个办法显然不适用,刚创业哪儿来的历史业绩?其实,创业者更关心的是怎样才能让收入和支出平衡,盈亏平衡才好放开手脚,放平心态。这需要详细计算企业的固定成本和变动成本,找到销售多少才能收入和成本相互抵消的那个平衡点。

来看看这个例子

有一家玩具制造企业,想算算每个月需要卖多少产品才能盈亏平衡。

先来算固定成本,假设房租每个月10000元,水电等杂费每个月500元,管理人员固定工资每个月15000元,生产设备每个月折旧2500元,合计28000元。

再说变动成本,每生产一件玩具,要消耗原材料价值200元,要支付给生产工人计件工资每件10元,每销售1件玩具,要支付给销售人员10元。所以,每件玩具的变动成本是220元。

其他成本费用暂且忽略不计。

假设该玩具每件售价500元,制造企业生产并销售X件玩具可以盈亏平衡,计算公式如下:

28000(固定成本)+220X(变动成本)=500X(销售收入)

解出:X=100(件)

所以,这件玩具制造企业每个月要卖出100件玩具,才能盈亏平衡。

找到盈亏平衡点,就能将其作为初创企业销售预测的参考数据,销售目标的制定千万不能低于这个点。

不只如此,这个盈亏平衡点在产品定价的时候也需要参考,产品的销售价格也关系到企业的收入预测。定价总得知道成本是多少,价格不能高到让人望而却步,也不能低到亏本,而且要看行业趋势,比如,别家的产品是怎么定价的?不能偏离太远,价格得有竞争力。

在大目标确定下来之后,企业一般都会选择层层分解下设的策略,尽可能把销售目标按照不同的标准分配下去。这是因为大目标太模糊了,不分解下设很容易出现空喊口号,没人干活儿的情况。

比如,按月份分解,某些产品在夏季可能会卖得更好,如冷饮、空调、泳衣等;而冬季则是羽绒服、暖气设备等卖得好。除此之外,节日促销、季度末的销售冲刺等都会影响到每个月的销售目标。所以,企业主营的产品如果季节性很强,就可以选择根据淡旺季、节日和其他因素分解销售目标到每个月。

按产品或销售团队来分解也很常见。每个团队,甚至每个人的能力和经验都是不同的。有的团队擅长大单业务,有的则擅长小而频繁的交易。所以,当企业提供产品和服务种类多样时,要考虑到每个团队的特长,团队过去的业绩记录以及他们所在的地区或客户群体,按照产品或销售团队经验来分解目标。

在给团队下达任务的时候,要特别注重公平原则,奖懒罚勤会寒了能力强的人的心。比如,有的销售团队业务能力比别的团队好,出于所谓的大局考虑,定目标下任务的时候,领导就把最难的地区和最不好卖的产品交给他们,其他销售团队反而承担更轻松的任务,最后下拨的成本费用预算也是一样的,业绩奖励办法还是一样的,这就很容易打击员工的工作热情。能者多劳没错,但多劳一定得多得,不能出现“鞭打快牛”的现象。这是一个管理陷阱,很容易被忽略。

若是把目标分解到个人,就更细化了,也更具挑战性。除了要避免如同给团队下任务的过程中容易出现的奖懒罚勤情况外,还得特别注意目标一级一级分解下来,到底是在做减法,还是在做加法。

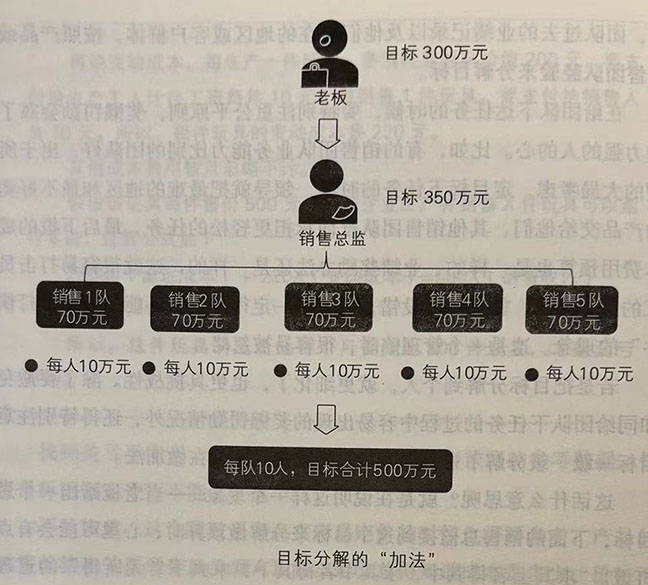

这话什么意思呢?就是在说明这样一个现象一当老板给出一个总目标,下面的销售总监接到这个目标来分解做预算时,心里可能会有点打鼓。“求其上者得其中,求其中者得其下,求其下者无所得”的道理大家都懂,目标定得高,就算完不成也是尽可能得到更好的结果,他们就担心目标定低了,完不成任务,不好交代。

这会造成什么结果呢?就是把自己的压力下放。比如,老板大手一挥,今年目标收入300万元。销售总监接到任务,给下面人定目标他就不会正好就按300万元这个数,一般是往高定。假设部门一共5个销售团队,每个团队10名成员。如果按300万元的目标来分解,每个团队本来60万元就可以了,但是销售总监可能定70万元。

每个销售团队的队长给每一名业务员定业绩目标的时候,出于同样的心理,还可能继续加码。70万元的指标分给团队里的10个人怎么分呢?每个人10万元的业绩目标吧。

最后,一共50名业务员,合计500万元的业绩目标,这与最初的目标收入300万元提高了近七成,业务员压力倍增,如下图所示。

在这种情况下,尽管业务员压力倍增,销售总监的压力却小了,哪怕业务员最后的任务只完成了七成,500万元的七成就是350万元,也超过了老板定的300万元目标,能完美交差。但合理的压力可能出成绩,过度的压力可能吓跑人。所以,做销售预测的过程绝对是一个体现管理者能力的过程,只会把自己压力往下放的领导无法长久。

总的来看,销售预测是一门技术活儿。目标确定不管是过高或过低,过粗或过细,都不好。还是得统筹考虑,才能做好预算的第一步,有一个好的起点。

比如,上一年业绩好,企业领导就很容易对下一年期望过高,战略研讨会上确定的战略目标就高,所以整个预算的基调也被拔高了。目标过高,执行压力就大。如果成了怎么努力都够不到的目标,就会让人失去努力的热情,反正也完不成任务,干脆放弃努力吧。

但目标过低,过于保守也会走到另一个极端,因为预算执行最后是要纳入考核的,跟销售部门的业绩直接挂钩,那么为了让自己这一年过得轻松一些,就可能出现大谈工作难、工作苦的情况,拉低领导的期望值,本来能挣300万元,就报200万元,这样对被考核人比较稳妥,对企业来说却不是好事儿。

销售预测就是既要实事求是,又要留有一些灵活空间。归根到底这不是一场数字填空游戏,而是实打实的管理活动,管理的办法、尺度、语言沟通都需要好好把握。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5