在公司发展壮大的过程中,几乎所有的创始人都有一个共同的担忧,一边希望通过股权分配为公司增加动力,一边又担心丧失公司的控制权而不敢分权。

其实,分股不一定就要分权,尤其是发行优先股,就是分股不分权的典型方式。

那么,如何设计有优先股参与的公司股权架构呢?换句话说,如何才能成功发行优先股呢?

1、确定发行主体

可以发行优先股的主体包括上市公司和非上市公众公司。上市公司属于股份有限公司的一种,是指经过国务院或者国务院授权的证券管理部门批准的所公开发行的股票可以在证券交易所上市交易的股份有限公司。非上市公众公司是指其股票已经向累计超过200人的特定对象发行或者转让,亦或者其股票可以公开转让,但并没有在证券交易所上市交易的公司。

2、满足发行条件

并不是每一个上市公司或者非上市公众公司都可以发行优先股,只有在满足一定条件下才能成功发行优先股。

例如,《试点管理办法》第三章第一节的一般规定为:“上市公司应当与控股股东或实际控制人的人员、资产、财务分开,机构、业务独立。

上市公司内部控制制度健全,能够有效保证公司运行效率、合法合规和财务报告的可靠性,内部控制的有效性应当不存在重大缺陷。

上市公司发行优先股,最近三个会计年度实现的年均可分配利润应当不少于优先股一年的股息。

上市公司最近三年现金分红情况应当符合公司章程及中国证监会的有关监管规定。

上市公司报告期不存在重大会计违规事项。

上市公司发行优先股募集资金应有明确用途,与公司业务范围、经营规模相匹配,募集资金用途符合国家产业政策和有关环境保护、土地管理等法律和行政法规的规定。

除金融类企业外,本次募集资金使用项目不得为持有交易性金融资产和可供出售的金融资产、借予他人等财务性投资,不得直接或间接投资于以买卖有价证券为主要业务的公司。”

《试点管理办法》除了对发行优先股应该满足的条件作出了明确规定,同时也对不得发行优先股的情形做出了详细规定。

《试点管理办法》第三章第一节第二十四条的规定如下:

“上市公司存在下列情形之一的,不得发行优先股:

(一)本次发行申请文件有虚假记载、误导性陈述或重大遗漏;

(二)最近十二个月内受到过中国证监会的行政处罚;带知

(三)因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查;

(四)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

(五)上市公司及其附属公司违规对外提供担保且尚未解除;

(六)存在可能严重影响公司持续经营的担保、诉讼、仲裁、市场重大质疑或其他重大事项;

(七)其董事和高级管理人员不符合法律、行政法规和规章规定的任职资格;

(八)严重损害投资者合法权益和社会公共利益的其他情形。”

3、选择发行方式

一般而言,上市公司可以公开和非公开发行优先股,非上市公众公司可以非公开发行优先股。但无论是选择公开发行优先股的方式,还是选择非公开发行优先股的方式,都需要满足一定的条件。

根据《试点管理办法》的相关规定,公开发行优先股,最近三年财务报表被注册会计师出具的审计报告应当为标准审计报告或带强调事项段的无保留意见的审计报告;非公开发行优先股,最近一年财务报表被注册会计师出具的审计报告为非标准审计报告的,所涉及事项对公司无重大不利影响或者在发行前重大不利影响已经消除。

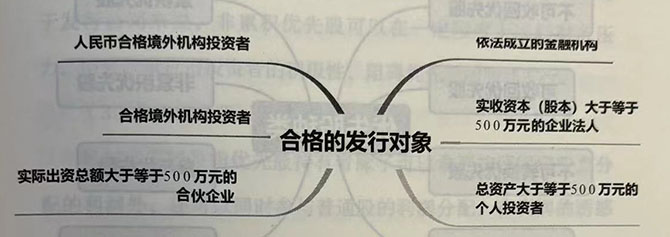

4、确定发行对象

发行对象就是购买优先股的投资者或者投资机构。但根据《试点管理办法》的规定,不是任何一个投资者或者投资机构都可以随意购买优先股,也就是说,发行优先股的公司必须针对特定的发行对象发行优先股。

一般而言,无论是上市公司还是非上市公众公司,无论是公开发行,还是非公开发行,发行对象都要满足多个条件。

当然,除了上图中的几类合格的发行对象可以购买优先股之外,只要符合中国证监会认可资格的个人投资者或者投资机构也可以购买优先股。

但是,对于选择非公开发行优先股方式的公司而言,每次发行优先股的对象数量都有所限制,即每次发行对象必须等于小于200人,而且相同条款的优先股的发行对象累计数量必须小于等于200人。

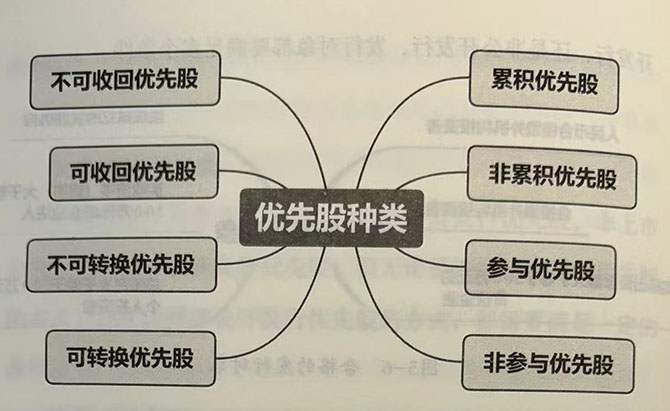

5、选择发行种类

优先股依据不同的发行方式、股息分配方式等,也可以分为不同的优先股,发行公司应该结合公司实际情况选择适合自身发展的优先股,以免得不偿失。

(1)累积优先股

如果发行累积优先股,往往需要公司承担优先股持有者恢复表决权的风险。虽然累积优先股指的是发行公司一旦在某个营业年度内无法按照约定的股息向优先股持有者分配应得利润,优先股持有者则有权利在以后的时间里向发行公司索要所欠的应得分配利润,但发行公司如果出现多个营业年度盈利不足,而且一旦符合《试点管理办法》的相关规定,优先股持有者便会恢复表决权。

(2)非累积优先股

非累积优先股与累积优先股相对,是指即便发行公司在某个营业年度盈利较少,无法按照约定的股息分配优先股持有者的应得利润,优先股持有者也无权要求发行公司在日后继续补发。对于发行公司来说,非累积优先股可以在一定程度上减轻财务压力,但会严重打击投资者的积极性,阻碍优先股的顺利发行。

(3)参与优先股

言参与优先股是指优先股持有者除了可以拿到按照固定股息分配的利润外,还可以同时参与普通股的利润分配。在利润的诱惑下,投资者对于参与优先股一般比较热衷,可以有效推动优先股的发行,但对于发行公司而言,无疑要以更多的利益换取话语权。如果企业想要借助更多的利润扩大生产,则不适合选择参与优先股。

(4)非参与优先股

非参与优先股是指优先股持有者只分配应得利润。非参与优先股在一定程度上对于投资者不利,但对于发行公司而言则是利大于弊的,而且是大多数公司普遍采用的一种优先股种类。

(5)可转换优先股

如果发行公司在发行优先股的同时与投资者做出了一些特殊约定,一旦这种约定达成,则可以将一定数量的优先股转换为普通股,这类优先股股票就是可转换优先股。

可转换优先股具有一定的灵活性,对于吸引投资者来说拥有一定的吸引力,但发行公司需要注意发行这类优先股股票的数量不宜过多,否则会影响公司控制权的稳定性。

(6)不可转换优先股

不可转换优先股的性质其实与非参与优先股的性质是一样的,也就是只可以按照固定的股息分配利润,并没有其他特殊的权利。相对于可转换优先股,不可转换优先股通常不在投资者的考虑范围之内。

(7)可收回优先股

如果发行公司想要掌握更大的自主权,往往会发行可收回优先股,即在一定时机下,不仅会按照固定股息向优先股持有者分配应得利润,也会额外给予一定的利润或者补偿,从而收回优先股持有者手中的股份。发行可收回优先股,往往意味着公司创始人对公司的发展前景非常看好,坚信未来能够盈利,而且盈利颇丰。

(8)不可收回优先股

如果发行公司认定优先股的股利在公司未来发展过程中不会有大的增长,便会发行不可收回优先股,即不允许被发行公司收回的优先股。

6、确定发行数量

在优先股的发行数量上,并不是越多越好,通常是以公司已经发行的普通股股份的总数为基数。无论是上市公司还是非上市公众公司所发行的优先股的数量都应该小于等于普通股股份总数的一半,而且融资金额应该小于等于发行优先股之前公司净资产的一半。

当然,对于二次(二次以上)发行优先股的公司来说,其之前回购以及转换的优先股数量不包含在此次发行数量范围之内。

对于一家公司来说,财产权与控制权可以合二为一,也可以分而治之。优先股便是让公司创始人在分而治之的道路上找到了方式、技巧和途径,不仅丰富了公司的股票种类、优化了融资渠道,而且使公司的股权结构更加健全、科学、规范。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5