按照规定,上市公司要对前五大客户进行披露,其中一些会进行实名披露,另外一些则会进行匿名披露。对比来讲,实名披露往往要比匿名披露更具权威性。如果该公司的前几大客户长期固定,并且销售收入占比很高,则说明这家公司的抗风险能力比较弱。在该公司所服务的行业不景气的时候,将面临把所有鸡蛋放在同一个篮子里的风险。比如为电力、钢铁、石油化工或者大型汽车公司提供零部件的上市公司。

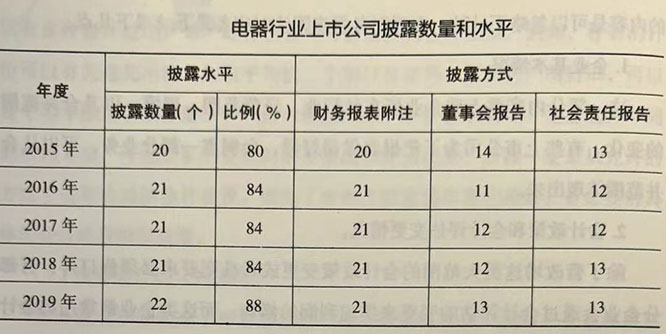

电器行业上市公司2015年度至2019年度共5年的环境会计信息披露情况方式多样,主要包括财务报表附注、董事会报告、社会责任报告等方式。具体披露数量和水平如下表所示:

通过分析上表的数据发现,整体上来说,电器行业在会计信息披露方面有着较高的水平。首先,2015年至2019年期间,披露率始终维持在80%以上,说明电器行业普遍具有较高的环境会计信息披露意识,大多数企业能够根据相关部门的要求对和会计有关的信息进行披露。其次,披露的企业数量从20家涨到22家,上涨率8%,说明越来越多的企业意识到会计信息披露的重要性,会计信息披露正向着更好的方向发展。

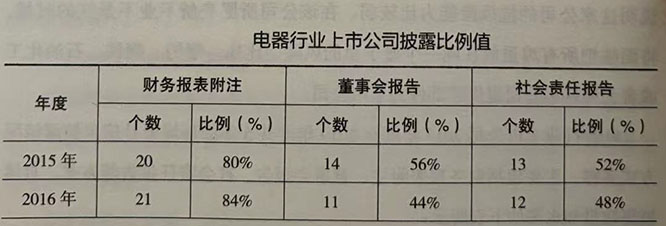

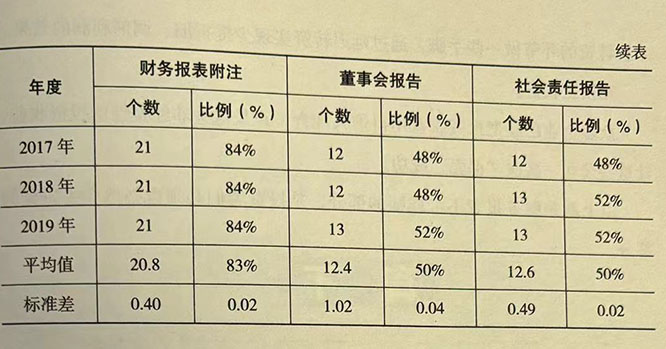

为了更加直观地体现不同的披露方式和不同的披露比例在整个电器行业的普及情况,我们又对电器上市公司各种方式的披露百分比、全行业披露量的平均值以及标准差进行了测算。

纵向比较来看,财务报表附注披露的环境信息呈现递增状态,从2015年的80%递增到了2019年的84%,上涨了4%;5年间维持在80%-84%之间,比较稳定。其他报表信息5年间略有上下浮动,但是整体上趋于稳定。董事会报告2019年度比2015年度下降了4个百分点,社会责任报告2017年度和2016年度持平。

横向比较来看,财务报表附注披露率最高,达到80%以上,5年平均83.2%;而董事会报告和社会责任报告基本维持在50%左右,比财务报表附注低了30%左右。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5