A企业以赊销的方式采购了B企业100万元的商品,并且在30天内将商品销售一空,那么在A企业的销售收入中除了利润部分,还有应该付给B企业的商品款。然而,B企业给予A企业的赊销期限是60天,那么A企业就可以将本属于B企业的100万元商品款在自己的账户上留存60天,期间可以用这100万元经营其他业务,从而再次获得利益。

从中不难发现,账期越长,对于A企业就越有利,完全可以拿别人的钱为自己服务,而且不需要支付任何利息,但对于B企业来说则是账期越长越不利。

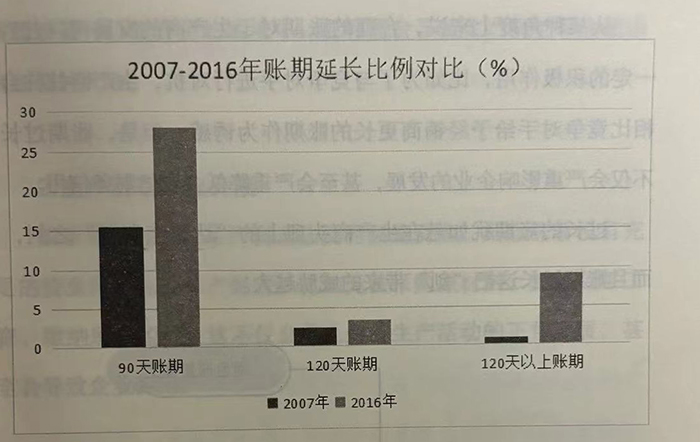

这或许就是为什么2007年到2016年的短短10年之间,有越来越多的企业的账期被延长,而且账期的延长天数越来越多。根据相关数据显示,在中国企业中,60天账期的比例越来越低;2016年90天账期的企业数量,相比2007年的企业数量扩大了近2倍;

2016年120天账期的企业数量,相比2007年的企业数量扩大了1.5倍左右;2016年120天以上账期的企业数量,相比2007年的企业数量扩大了近10倍。

一般来说,账期指的是被赊销企业给予赊销企业的付款期限。学术上的账期定义为,生产商与经销商之间通过信用约定一定的期限,经销商在约定期限内可以采用不付款的方式进购生产商的商品,但是必须在约定期限期满之际将相应款项全额支付给生产商。

通俗来说,经销商自进购商品之日起到偿付生产商全额款项之日止,则为账期。

例如,生产商与经销商约定的账期是45天,如果经销商于2021年4月1日进购生产商的商品,那么需要在2021年5月15日向生产商偿付所有款项。

从某种角度上来说,合理的账期对于生产商的发展可以起到一定的积极作用,比如为了与竞争对手进行对抗,生产商往往会相比竞争对手给予经销商更长的账期作为诱惑。但是,账期过长不仅会严重影响企业的发展,甚至会严重降低企业的财务信用。过长的账期犹如悬在生产商头顶上的“达摩克利斯”之剑,而且账期越长这把“剑”带来的威胁越大。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5