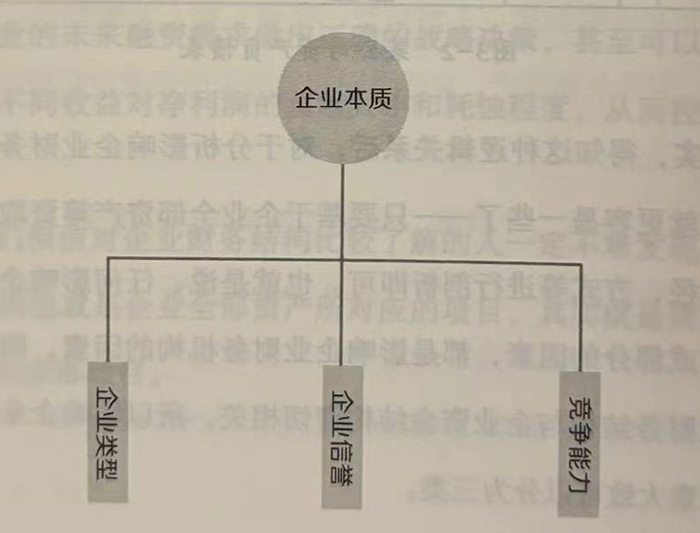

企业本质一般包括企业的类型、企业的市场信誉、企业的竞争能力,这些因素都将对企业财务结构带来一定的影响。

1、企业类型

企业所属类型往往会决定其拥有什么样的资产结构,而不同的资产结构会导致其资本结构也必然不同,企业的财务结构也会因此受到影响。例如,生产制造型企业,一般以保守型资产结构为主,目的是为了最大化提高经济效益,所以其流动资产率较高,进而就会导致其流动负债比例较大;销售型企业通常以风险型资产结构为主,所以虽然其流动资产率较低,固定资产率较大,往往会提高企业的长期负债比例,但是也会同时提高股东权益比例。

2、企业信誉

没有信誉或者不讲信誉的企业,不仅在发展过程中寸步难行,也会严重影响企业的财务结构。例如,那些缺失信誉的企业除了会减少合作客户之外,也不被投资者和投资机构看好。当企业缺少外部资金的支持时,就无法实现以钱生钱的目的,资产负债率便会大大降低。

3、竞争能力

一般来说,企业的竞争能力越强,创造的利润越大,那么企业的长期资产比例也就越大,负债率就会越高。而企业竞争力的强弱,通常是由企业的人才质量、管理质量、产品质量等决定。相对来说,依靠核心技术发展的企业,其自身竞争力要强于依靠劳动力发展的企业。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5