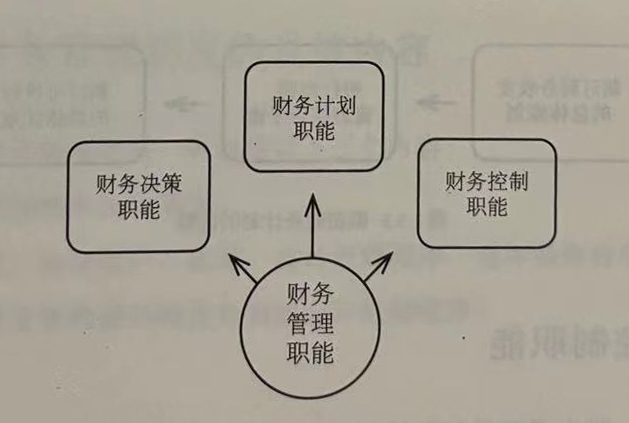

财务管理的性质决定了财务管理的职能。从根本上来看,企业财务管理是一项经济管理工作,因此,与其他经济管理工作相比,财务管理有着与其相同的共有职能,但同时又有着不同于其他经济管理的独特职能。

企业财务管理职能指的是企业财务管理工作具有的功能,归纳起来主要有以下三个职能:财务决策职能、财务计划职能、财务控制职能。

1、财务决策职能

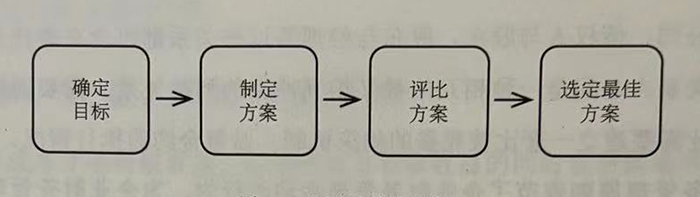

财务决策职能指的是企业财务人员综合考虑企业经营目标以及财务管理目标后,从多个财务活动备选方案中选出一个最佳的方案。

财务决策的流程一般包括:()确定财务决策的目标;(②)制定若干个可以实现财务决策目标的方案;(③)将若干个方案进行比较;(④)选出可以实现财务决策目标的最佳方案。

2、财务计划职能

财务计划职能指的是财务人员对企业未来一定时间段内的财务管理活动做出的预测,预测的内容包括现金流量状况、经营成果状况、财务状况。

财务计划一般包括资金需要量计划、成本和费用计划、材料采购计划、生产和销售计划、利润计划、财务收支计划等。

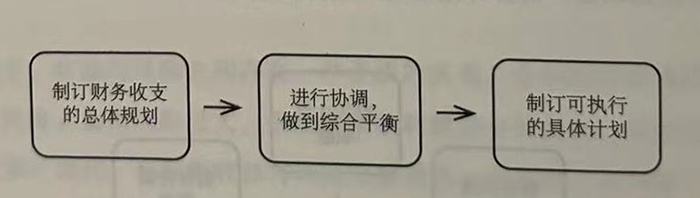

编制财务计划的流程一般包括: (1)以企业发展规划为前提,将财务收支的总体规划制订出来;(2)对需要和可能进行协调,最终达到综合平衡;(3)根据审核、协调的结果,制订出可执行的具体计划。

3、财务控制职能

防护性控制,即为了确保财务目标能够实现,在财务活动发生之前便采取有效措施。例如,建立合理的组织结构、科学分工、进一步完善规章制度。

(1)前馈性控制

前馈性控制,即为了能够预测到可能出现的偏差,也为了能够在第一时间采取财务措施、消除偏差,在财务活动中运行系统、科学的监督。

(2)反馈性控制

反馈性控制,即在财务活动结束后,通过追踪、记录、计量财务活动的运行结果,及时发现、找到实际和计划之间的差异,弄清楚造成差异的原因后,采取对应的措施消除差异,或让类似的问题不再发生。

企业财务管理的财务决策职能、财务计划职能、财务控制职能不是独立存在的,三者之间存在相辅相成的关系。在市场经济条件下,财务决策是财务管理的核心。基于此,财务管理的基本职能是财务决策。财务计划不仅将财务决策具象地表现出来,更为财务控制提供了依据,而财务控制为财务计划的实现提供了保障。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5