营运资本包括流动资产和流动负债。

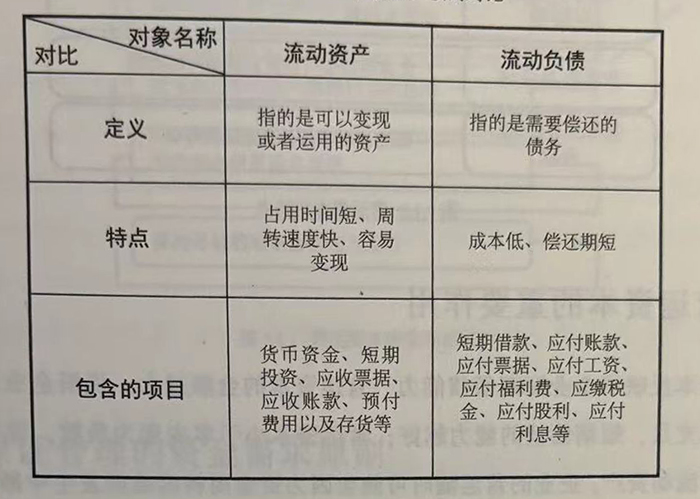

1、流动资产指的是在一定营业周期内可以变现或者运用的资产,这个营业周期可以是一年,也可以是超过一年。

流动资产主要有占用时间短、周转速度快、容易变现等特点。所以,从一定程度上来说,企业拥有的流动资产越多,面临的财务风险就越低。

在资产负债表上,流动资产主要包括货币资金、短期投资、应收票据、应收账款、预付费用以及存货等项目。

2、流动负债指的是在一定周期内需要偿还的债务,这个周期指的是一年内或者一年以上。

流动负债的特点主要有成本低、偿还期短等。

流动负债主要包括短期借款,应付账款、应付票据、应付工资、应付福利费、应缴税金、应付股利、应付利息等项目。

此外,流动资产减去流动负债得到的是净营运资本。

净营运资本的计算公式:净营运资本=流动资产-流动负债

净营运资本越多,表明企业偿债风险越小。也就是说,净营运资本的多少反映了企业偿还短期债务的能力。由于流动资产减去流动负债得到的数值是绝对数,如果企业与企业之间规模差距比较大,用这个绝对值比较其意义是极其有限的。而流动资产除以流动负债得到的比值是相对数,它将企业不同规模造成的影响排除在外,更适合企业与企业之间进行比较以及本企业不同历史时期的对比。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5