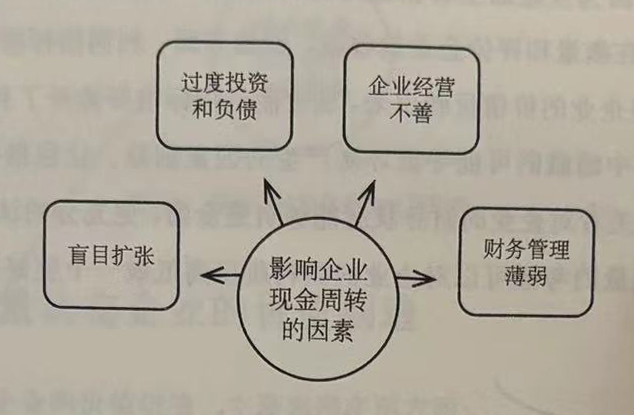

影响企业现金周转的因素有很多,但主要表现在盲目扩张、过度投资和负债、企业经营不善和财务管理薄弱这四个方面。

1、盲目扩张

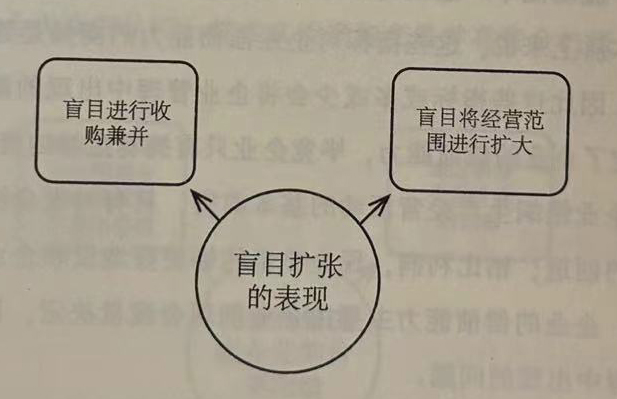

盲目扩张主要表现在两个方面:一是盲目进行收购兼并,·二是盲目将经营范围进行扩大。

(1)盲目进行收购兼并

企业之所以进行收购兼并,是因为企业想要扩大市场占有率,最大限度扩大企业资本的收益。但是,如果企业没有足够的资金将难以完成收购兼并的计划。一些企业

为了完成收购兼并会采用债务杠杆的方法,这样一来势必会对企业的现金流造成一定的影响,让企业面临财务风险。一旦市场发生变化,或者出现信息不对称等问题,企业的资金链随时有断裂的风险。

(2)盲目将经营范围进行扩大

一些企业盲目追求多元化经营,将经营范围扩大,而这将直接导致企业现金周转不畅。随着企业的发展和壮大,企业开展多元化经营是必然的趋势,但这并不意味着企业可以在不了解不同行业发展特性的情况下便进行盲目投资。盲目扩大经营范围,极易造成资金分散,进而导致企业资金链断裂。

2、过度投资和过度负债

(1)过度投资

在企业的发展过程中,随着资金规模的不断增长,企业会寻找新的投资项目并进行投资。如果新项目与企业本身的业务有极高的关联度,且企业对新项目有比较全面深入的了解,那么企业投资新项目能够提高营运资本的使用率。但如果新项目与企业本身的业务关联度不高,企业也对新项目不甚了解,那么企业营运资本的使用率将会被大大降低。一旦市场发生波动,便会对企业的现金流产生冲击,进而导致应收账款周期以及存货周期增加。

(2)过度负债

在企业的发展过程中,基本上每个企业都需要面对负债的问题,如果企业的资产负债率保持在一个合理的水平,就不会对企业的现金流以及发展造成不良的影响。但如果资产负债率超过合理水平,企业便需要面对极大的偿债压力。如果这时银行、金融机构实行业务收紧措施,企业可能会面临资金链断裂的危机。

3、企业经营不善

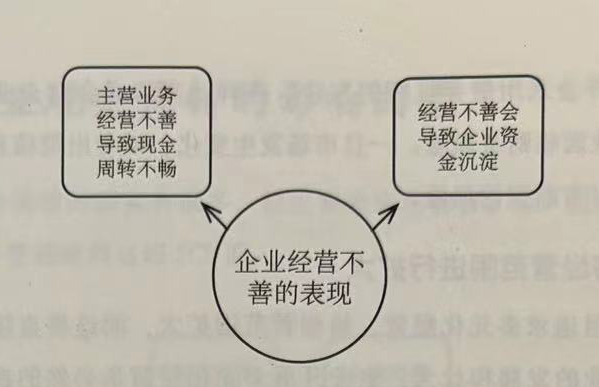

企业经营不善是导致现金周转不畅的原因。企业经营不善主要表现在两个方面:是企业主营业务经营不善导致现金周转不畅,二是企业经营不善会导致企业资金沉淀。

(1)企业主营业务经营不善导致现金周转不畅

为了生存和发展,企业必须获得足够的现金。主营业务是企业现金的主要来源,因此,企业的主营业务活动影响着企业的现金流量状况。企业的主营业务活动,从宏观层面而言涉及企业与上游供应商和下游分销商之间构成的价值链关系、企业自身的管理水平等;从微观层面而言涉及企业产品的生产技术、成本水平等,而这些都将对企业现金的周转产生影响。如果企业的主营业务活动经营状况良好,对企业的现金周转产生的便是正向的影响;反之,如果企业的主营业务活动经营不善,对企业的现金周转产生的便是负面的影响。

(2)企业经营不善会导致企业资金沉淀

资金沉淀,指的是资金在周转的过程中不再循环周转,停在周转的某个阶段并保持静止状态。

由于经营不善而导致企业资金沉淀的企业,其经营模式多属于粗放型经营模式,即对于投资和生产没有长远的计划,所有生产只是单纯地依靠资本投入和降低成本,对订单的依赖程度极高。当企业产品积压在库时,为了将存货销售出去只能通过简单的促销方式进行销售,而这格对现金的周转产生不利的影响,导致资金沉淀。

4、财务管理薄弱

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5