应付账款周转期,指的是企业付清供应商欠款所需要的时间。

应付账款周转期的计算公式:应付账款周转期=360(天)÷应付账款周转率

应付账款周转率=主营业务成本净额÷[(应付账款期初余额+应付账款期末余额)÷2]

例如,某企业2010年年度营业成本为3600万元,期初应付账款为610万元,期末应付账款为720万元。那么:

应付账款周转率=3600+【(610+720)+2】≈5.41(次)

应付账款周转期=360+5.41≈66.54(天)

通常情况下,应付账款周转期越长对企业越有利,因为应付账款周转期越长,说明企业占用供货商的资金就越多,企业可以用这部分资金满足企业对营运资本的需求。

在同行业中,市场地位比较高的企业其应付账款周转期会比较长,这是因为市场地位比较高的企业其采购量比较巨大且有良好的信誉,所以能够拥有贷款的主动权。

但需要注意的是,市场地位比较高的企业虽然在占用贷款上拥有主动权,占用了供货商的贷款,但是其销售商品的贷款又被其他企业占用,如此一来便会形成三角债,极有可能会让企业面临资金紧张的困境。面对这种状况,企业需要通过现金周转周期对企业销售的现金生成能力进行全盘考虑。

存货周转期、应收账款周转期以及应付账款周转期对营运资本的影响主要表现在:

通常情况下,存货周转期、应收账款周转期越长,应付账款周转期越短,企业营运资本的数额就会越大;反之,存货周转期、应收账款周转期越短,应付账款周转期越长,企业营运资本的数额就会越小。

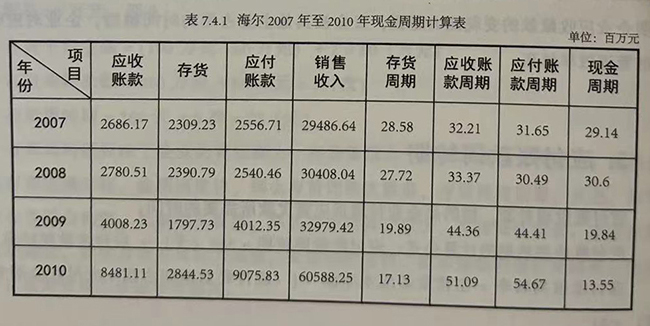

为了让企业的生产不受影响,海尔实施了零库存战略。以下是海尔2007年至2010年现金周期计算表。

从上表中可以看出,虽然2007年到2008年,海尔的现金周期有所延长,但从2008年开始,现金周期随着存货周期的逐渐缩短而缩短。这说明零存货管理对现金周期产生着积极的影响,使海尔营运资本的利用效率得到了提高,让营运资本的周转速度也得到了提高。

营运资本对企业的日常经营活动有着积极的影响,在日益激烈的市场竞争环境下,企业想要生存和发展,拥有足够的营运资本很重要。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5