债券,指的是债务人向债权人发行并约定在某一特定的日期还本付息的一种债权债务凭证。

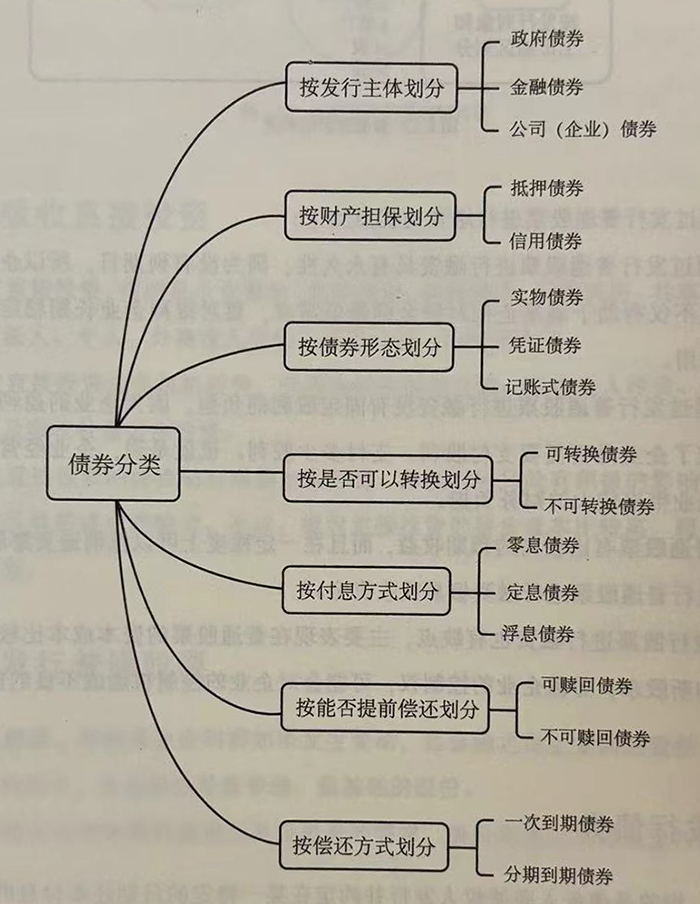

债券按不同类别可以划分成许多种类,比如:

按发行主体进行分类,可以将债券分为政府债券、金融债券、公司(企业)债券。

按财产担保进行分类,可以将债券分为抵押债券和信用债券。

按债券形态进行分类,可以将债券分为实物债券、凭证债券、记账式债券。

按是否可以转换进行分类,可以将债券分为可转换债券和不可转换债券。

按付息方式进行分类,可以将债券分为零息债券、定息债券、浮息债券。

按能否提前偿还进行分类,可以将债券分为可赎回债券和不可赎回债券。

按偿还方式进行分类,可以将债券分为一次到期债券和分期到期债券。

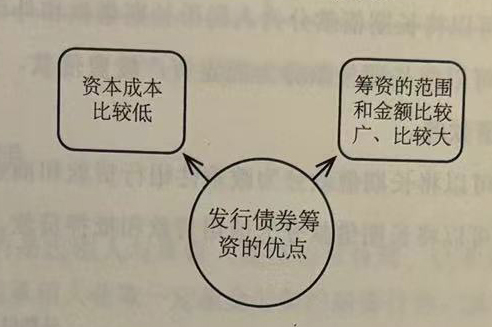

发行债券筹资的优点主要有以下两点:

(1)发行债券筹资的资本成本比较低。这是由两方面原因决定的:一方面债券的利息可以从税前利润中抵扣,基于此债券具有抵税的作用;另一方面债券以及股票投资人需要面对的投资风险比较低,基于此债券以及股票投资人对报酬率的要求也比较低。因此,与普通股票相比,发行债券筹资的资本成本比较低。

(2)发行债券筹资的范围和金额比较广、比较大。企业不仅可以从各个银行、非银行金融机构进行筹资,还可以从其他法人单位或个人进行筹资,所以通过发行债券进行筹资相对比较容易,且可以筹集到的资金比较大。

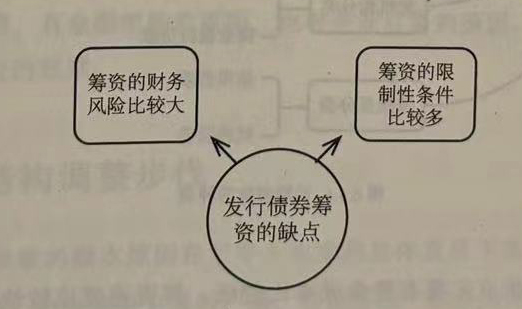

发行债券筹资的缺点如下:

(1)发行债券筹资的财务风险比较大。因为债券有到期日和利息,且都是固定的。

在企业资金周转不灵的时候,很容易让企业的财务陷入困境,甚至会让企业面临破产清算。

(2)发行债券筹资的限制性条件比较多,这将影响资金的使用情况。因为债权人不具备管理企业的权力,所以一般会在债券合同中写入一些限制性条款以保障债权人的债权安全。而这将对企业的资金使用情况造成不良的影响,让资金使用缺乏灵活性。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5