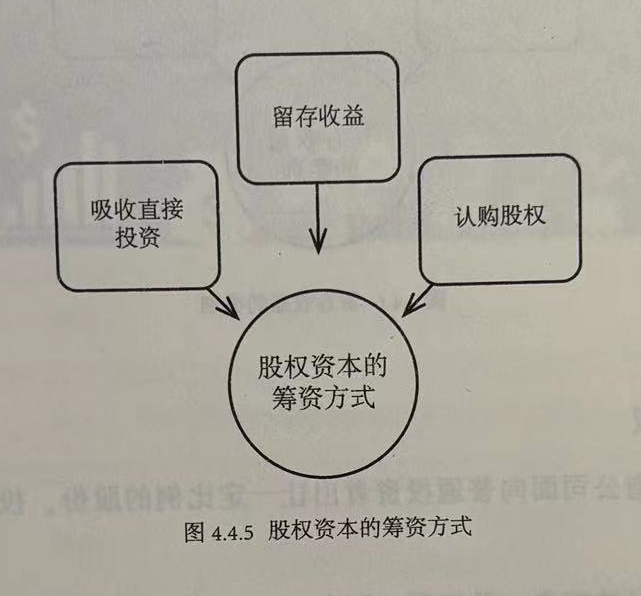

股权资本的筹资方式主要包括吸收直接投资、留存收益、认购股权等方式。

1、吸收直接投资

吸收直接投资,指的是企业秉承一定的原则,对国家、法人、个人、外商投入资金进行吸收的一种筹资方式。需要秉承的原则是“共同投资、共同经营、共担风险、共享利润”。

吸收直接投资的优点表现在:能够让生产力尽快形成,保证信息沟通的流畅性。

其缺点表现在:资金成本比较高,影响产权交易的进行。

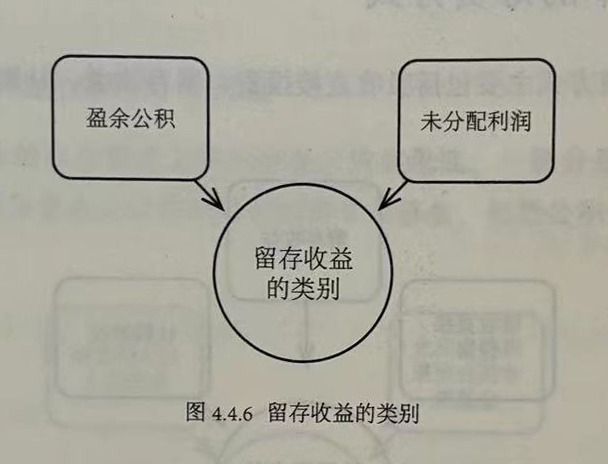

2、留存收益

留存收益,指的是企业从历年实现的利润中提取或形成的留存于企业的内部积累。

留存收益包括两大类:一类是盈余公积,另一类是未分配利润。

盈余公积,指的是企业根据相关法律法规的规定,从净利润中提取的积累资金。在得到批准以后,公司可以将提取的盈余公积用来弥补亏损、转增资本、发放现金股利、发放现金利润等。

未分配利润,指的是企业未做分配的利润,也就是从净利润中将亏损进行弥补、将盈余公积提取完毕、将利润分配给投资者以后,留存在企业的利润。与所有者权益其他部分相比,企业对于未分配利润的自决使用权会更大一些。

3、认购股权

认购股权,是指公司面向普通投资者出让一定比例的股份,投资者通过出资入股公司获得未来收益。

认购股权赋予了持有者一种权利,即在一定时间内,持有者可以按照之前约定好的价格优先购买一定数量的股票。

从财务管理角度来看,股权资本的筹资资本最高,能够保证企业可持续稳定经营。

因此,企业一定要做好股权资本管理。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5