企业财务战略指的是,在一定时期内,以宏观经济发展状况以及企业发展战略为基础,对企业的财务活动发展目标、方向以及道路做出的客观且科学的概况和描述。企业资金均衡有效地流动,最终达到让企业总体战略得以实现的目的,是企业财务战略的目标。

企业财务战略的特征主要包括从属性、系统性、指导性、复杂性。

1、从属性

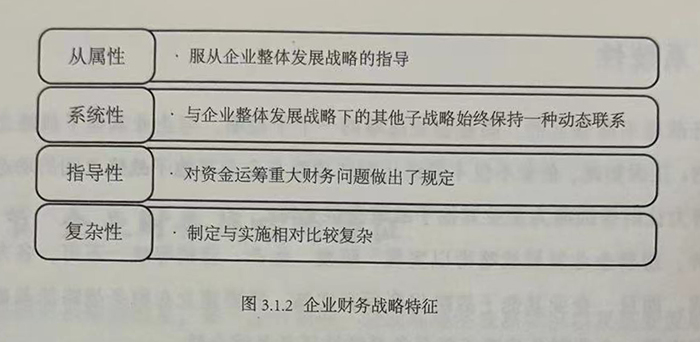

企业财务战略要从属于企业整体发展战略,即企业财务战略要将企业整体发展战略的要求体现出来。企业财务战略为企业筹集到适度资金的同时,还要有效合理地将筹集的资金进行投放,这样才能实现企业整体发展的战略目标。如果企业财务战略不服从企业整体发展战略的指导,或者不迎合、不体现企业整体发展战略的要求,都将造成企业整体发展战略失败,进而让企业遭受损失。

2、系统性

财务战略不是独立的,而是企业战略的一个子战略,与企业其他子战略之间是密不可分的。正因如此,企业不仅不能终止财务战略与企业其他子战略之间的动态联系,还应该努力让财务战略为企业其他子战略提供支持。

此外,想要企业发展战略得以实现,研发、生产、营销等缺一不可,各方面都要协同作战。而且,企业其他子战略想要顺利实施,需要建立在财务战略的基础上。从这个角度来看,企业财务战略不仅具备系统性还具备综合性。

3、指导性

企业财务战略对企业资金的运筹进行了总体谋划,对资金运筹重大财务问题,如总方向、总方针、总目标等做出了规定。因此,制定完成后的企业财务战略具备相对稳定性,为企业的财务活动指引方向。

4、复杂性

与企业整体发展战略下的其他子战略相比,企业财务战略的制定和实施相对比较复杂。这主要是受“资金固定化”特征的影响,因为只要资金被投入使用后,在短时间内将很难调整资金的使用方向以及规模。正因如此,在资金配置方面,如果财务战略稍有不慎,便会导致企业资金周转不灵,使企业陷入财务危机,甚至面临破产。

金融市场是企业进行筹资和投资的场所,然而由于金融市场瞬息万变、复杂至极,定程度上增加了财务战略制定和实施的复杂性。

企业财务战略特征反映了财务战略的实施情况:从属性反映的是实施财务战略的前提,该财务战略需要从属于企业的整体战略;系统性反映的是财务战略的实施需要围绕系统观点展开;指导性反映的是财务战略的实施需要以企业资金运筹的总体规划为基础进行;复杂性反映的是与企业其他战略相比,财务战略所涉及的内容更多、开展的难度更大。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5