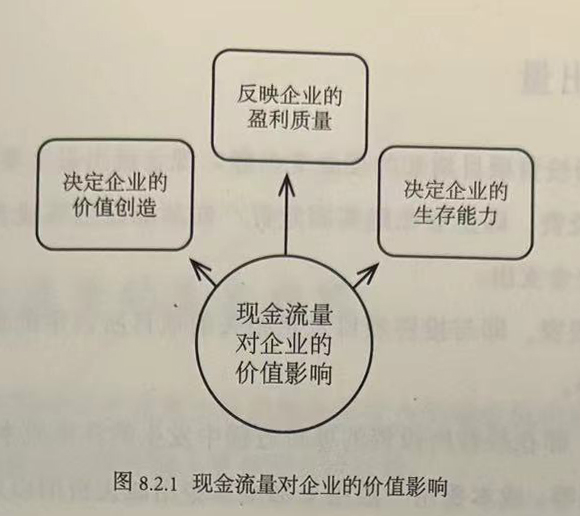

现金流量对企业的价值影响主要表现在三个方面,分别为现金流量决定企业的价值创造、现金流量反映企业的盈利质量以及现金流量决定企业的生存能力。

1、现金流量决定企业的价值创造

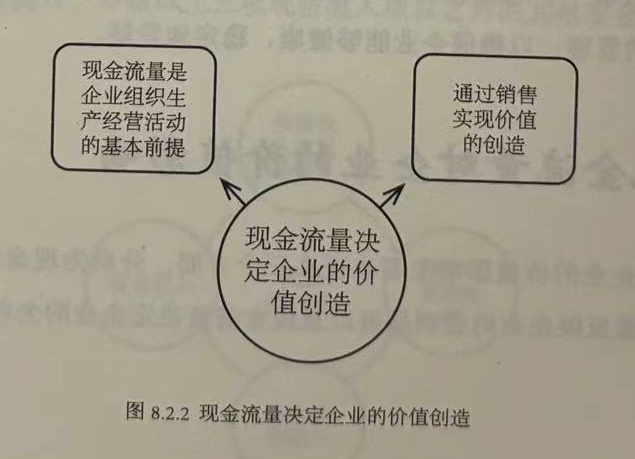

现金流量决定企业的价值创造,主要表现在两方面:

一方面,在企业的生产经营过程中现金流量占据极其重要的地位。在经济高速运转的当下,成立和经营企业一定要持有足够的资金,这样才能支付工人工资、购买原材料、辅助生产用的材料以及机器设备等。

另一方面,企业只有通过销售交易才能实现企业的价值创造。虽然在生产过程中发生了价值创造,但能否让产品产生的价值得以实现,取决于生产的产品能否满足社会需求,能否得到社会大众的认可,能否实现销售交易并有资金的流入。

2、现金流量反映企业的盈利质量

与利润相比,现金流量能够更好地对企业盈利质量的高低作出说明。企业在进行日常经营的过程中经常需要面对“有利润但没有钱”的局面,甚至有些企业需要借钱缴纳所得税。这是因为从账面上看企业是有利润的,可是实际情况是企业可能根本没有钱。这也说明了在衡量和评价企业的收益、价值方面,利润指标容易导致一定的“水分”,不能真实地将企业的价值反映出来。现金流量指标恰好弥补了利润指标这些缺陷,它可以将利润指标中暗藏的可能导致坏账产生的因素剔除,让包括投资人、债权人等在内的所有利益相关者对企业的财务状况能够有更全面、更充分的认识和了解。因此,通过对企业现金流量的考察可以对企业的盈利质量高低做一个更好的评判,进而确定企业真正的价值。

3、现金流量决定企业的生存能力

企业生存才能进行价值创造,拥有充足的资金是企业生存的保障。而且20世纪末经济危机对企业以及经济的重创,让不少企业深刻地认识到“现金才是王道,钱拿在手里才是真实”的这一硬道理。

资产负债率、流动比率、速动比率等传统指标,虽然能够对企业偿还债务的能力作出说明,但从本质上来说,这些指标对企业偿债能力的衡量是建立在报表上的传统指标基础之上的,因此这些指标或多或少会将企业管理中出现的漏洞掩盖。其实,企业的现金流量决定了企业的偿债能力,毕竟企业只有拥有足够的资金才能偿还债务。

现金流量是企业组织生产经营活动的基本前提,只有对现金流量进行有效管理才能实现企业价值的创造;相比利润,现金流量能够更好地反映企业的盈利质量,确定企业的真实价值;企业的偿债能力主要由企业的现金流量决定,且现金流量能够揭示企业生产经营过程中出现的问题。

总之,现金流量对企业意义重大、影响重大,企业一定要做好现金流量管理。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5