利润,指的是在一定时期内企业生产经营的财务成果。

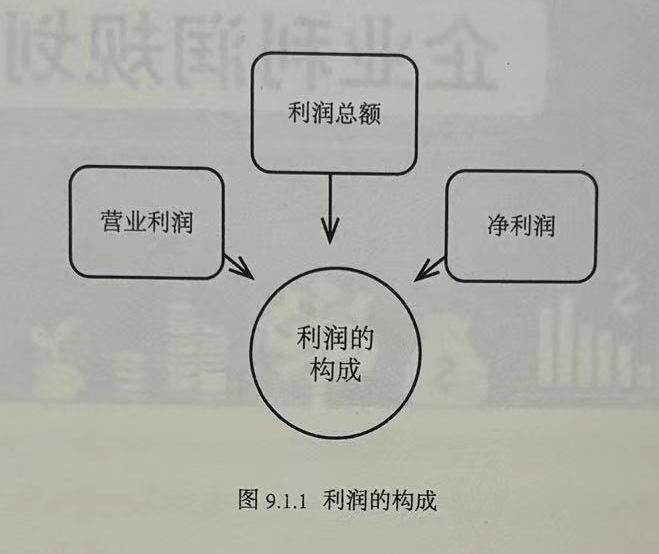

利润主要由三部分构成,即营业利润、利润总额以及净利润。

1、营业利润

营业利润,指的是企业在生产经营过程中实现的利润。

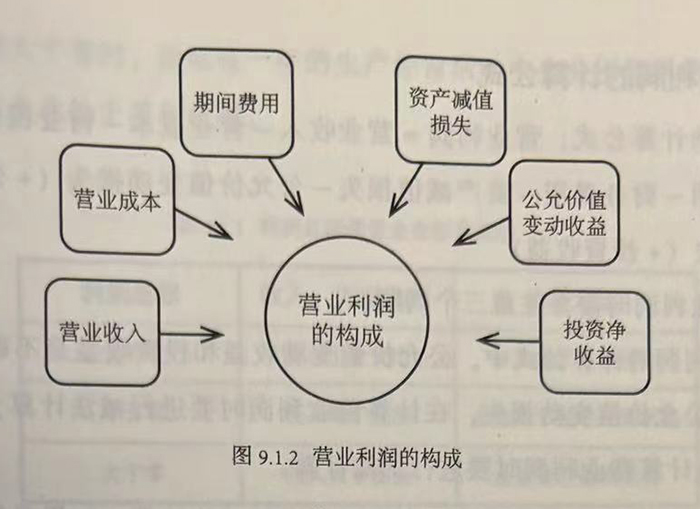

(1)营业利润的构成

企业利润主要来源于营业利润。营业利润主要由六部分构成,即营业收入、营业成本、期间费用、资产减值损失、公允价值变动收益、投资净收益。

①营业收入

营业收入,指的是企业在主营业务或者其他业务进行过程中获得的收入。

营业收入主要包括两类,即主营业务收入和其他业务收入。

②营业成本

营业成本,指的是企业在销售产品或者提供劳务过程中发生的成本。

营业成本主要包括两类,即主营业务成本和其他业务成本。

③期间费用

期间费用,指的是在企业日常经营活动中发生的成本,将不能计入特定核算对象的成本,计入发生当期损益的费用。

期间费用主要包括三类,即销售费用、管理费用以及财务费用。

④资产减值损失

资产减值损失,指的是由于资产的可收回金额与其账面价值不匹配而造成的损失,这种不匹配体现在资产的可收回金额低于资产的账面价值。

⑤公允价值变动收益

公允价值变动收益,指的是由于公允价值变动导致资产或负债形成的收益。

⑥投资净收益

投资净收益,指的是将企业在对外投资中获得的收益扣除损失后的余额。

投资净收益主要包括三类,即对外投资取得的利润、股利和债券利息,以及到期收回或中途转让投资所取得的款项大于实际投资金额或账面净值的余额。

(2)营业利润的计算公式

营业利润的计算公式:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失-公允价值变动损失(+公允价值变动收益)-投资损失(+投资收益)

在计算营业利润时需要注意三个问题:

①在营业利润的计算公式中,公允价值变动收益和投资收益是不确定的。

②如果是公允价值变动损失,在计算营业利润时要进行减法计算;如果是公允价值变动收益,在计算营业利润时要进行加法计算。

③如果是投资损失,在计算营业利润时要进行减法计算;如果是投资收益,在计算营业利润时要进行加法计算。

2、利润总额

可以通过利润总额看出企业的经营业绩如何。也就是说,利润总额是衡量企业经营业绩的一个极其重要的经济指标。

(1)利润总额的计算公式

利润总额的计算公式:利润总额=营业利润+营业外收入一营业外支出

其中:营业外收入,指的是和企业日常经营活动没有任何直接关系的各项收入。

企业合并损益、因债权人原因确实无法支付的应付款项、政府补助、罚款收入、捐赠利得、盘盈利得、教育费附加返还款等都包含在营业外收入之内。

营业外支出,指的是和企业日常经营活动没有任何直接关系的各项支出。非货币性资产交换损失、非常损失、盘亏损失、债务重组损失、公益性捐赠支出等都包含在营业外支出之内。

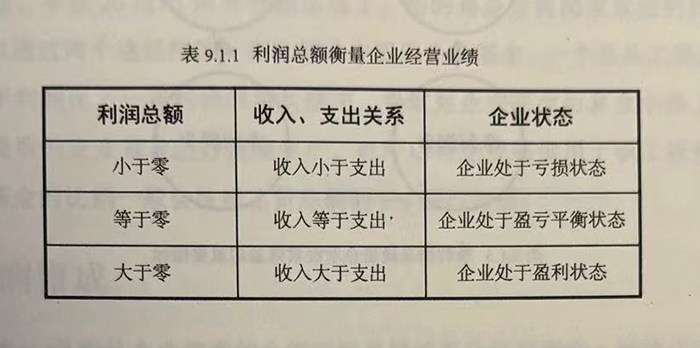

(2)利润总额衡量企业经营业绩

通过利润总额可以看出企业的经营业绩如何:

当利润总额小于零时,说明在一年的生产经营活动中企业所获得的收入小于支出,而这就是常说的企业处于亏损状态。

当利润总额为零时,说明在一年的生产经营活动中企业所获得的收入与支出保持平衡,而这就是常说的企业处于盈亏平衡状态。

当利润总额大于零时,说明在一年的生产经营活动中企业所获得的收入大于支出,而这就是常说的企业处于盈利状态。

3、净利润

净利润,指的是企业当年的利润总额缴纳了所得税后的金额。

(1)净利润的计算公式

净利润的计算公式:净利润=利润总额-所得税费用

其中,所得税指的是按照国家相关法律法规的规定,企业按照获得的利润总额向国家缴纳的税金。

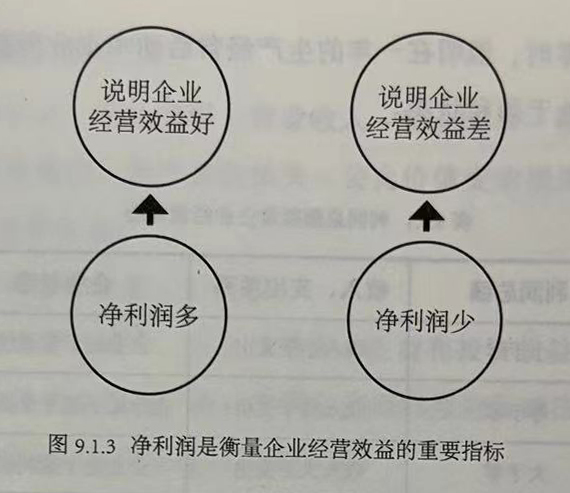

(2)净利润的重要性

净利润是衡量企业经营效益的一个非常重要的指标:当企业的净利润多时,说明企业的经营效益比较好;当企业的净利润少时,则说明企业的经营效益比较差。

只有以足够的利润做支撑,企业才能可持续发展与生存;没有足够的利润,企业的生存与发展将面临巨大的挑战。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5