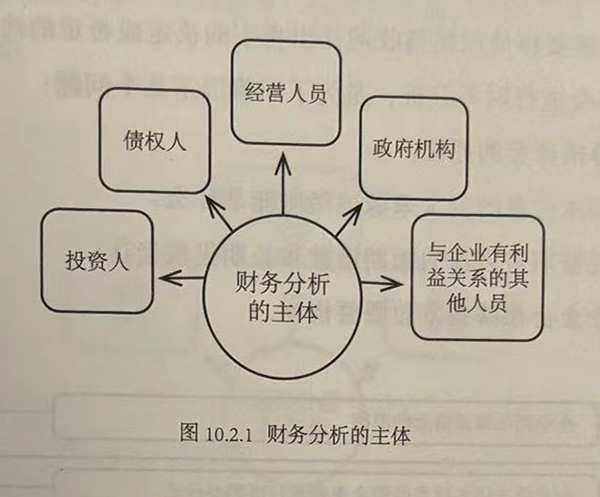

财务分析的主体包括投资人、债权人、经营人员、政府机构以及与企业有利益关系的其他人员。

1、投资人

投资人指的是权益投资人,也就是企业的普通股东。

为了增加和扩大自身的财富,企业的普通股东会选择投资企业。正因如此,企业的普通股东会极其在乎企业的偿债能力、收益能力以及抗风险能力等。

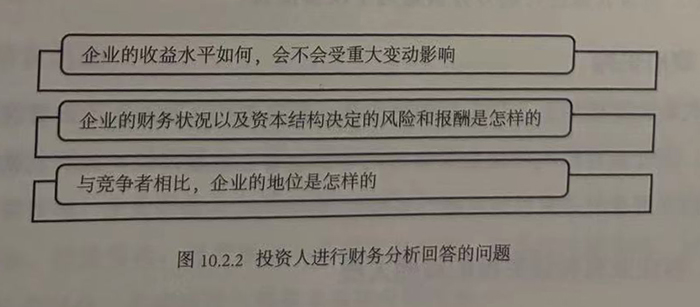

权益投资人之所以会进行财务分析,是因为要回答以下几个问题:

①企业当前的收益以及长期的收益处于何种水平,如果发生重大变动,企业的收益水平会不会受到影响。

②企业的财务状况是怎样的,企业资本结构决定的风险和报酬是怎样的。

③与其他竞争者相比,企业的地位是怎样的。

2、债权人

债权人,指的是给企业提供借款且企业承诺向其还款的人。基于此,债权人比较在乎的是企业偿还债务的能力。

债权人分短期债权人和长期债权人,无论是短期债权人还是长期债权人,其决策的内容都包括是否需要将债权提前收回作出肯定的决定或否定的决定。

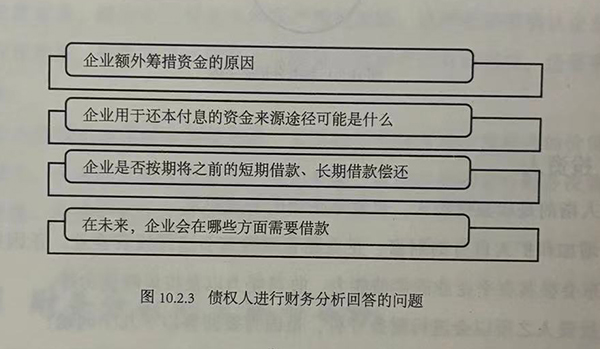

债权人之所以会进行财务分析,是为了回答以下几个问题:

①企业额外筹措资金的原因。

②企业用于还本付息的资金来源途径可能是什么。

③企业是否能按期将之前的短期借款和长期借款偿还。

④在未来,企业会在哪些方面需要借款。

3、经营人员

经营人员,有时也被称为“管理当局”,指的是受雇于企业所有者,由管理企业资产和负债的个人组成的团体。经理人对企业的财务状况、盈利能力以及持续发展能力格外在乎。经营人员进行财务分析是为了改善报表。

4、政府机构

政府机构也是使用企业财务报表的主体,税务部门、国有企业的管理部门、证券管理机构、会计监管机构和社会保障部门等都包含在这里所说的政府机构里面。政府机构使用财务报表的主要目的是履行监督管理的职责。

5、与企业有利益关系的其他人员

与企业有利益关系的其他人员包括职工、审计人员、咨询人员等。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5