实施股权激励时,企业需要决定拿出多少股份比例授予激励对象。这个比例的多少,不是老板或创始人拍脑袋就能决定的,需要衡量原有股东对公司的控制权,衡量激励对象的收入结构,衡量激励对象的岗位价值和业绩贡献,以及股份分配是否造成不公平,等等。

拿出多少股份来实施激励计划,包含两方面的内容:一是共拿出多少比例的股份来激励,即激励总量;二是应授予每个激励对象多少股份,即激励个量。

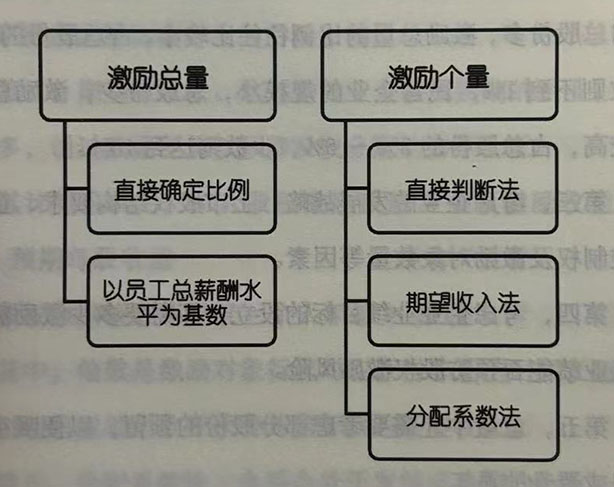

1.激励总量

确定激励总量的方法有两个。

第一,直接确定一个比例,即根据企业特点、市值与净资产、同行业竞争对手的激励水平来确定。一般来说,这个比例在10%~30%之间,中间值为15%。

第二,以员工总薪酬水平为基数,基于以下公式计算得到:

股权激励总价值=年度薪金支出总额×系数

其中,系数根据行业和企业的实际情况决定。

在激励总量的确定上,企业需要考虑以下一些必要因素:

第一,考虑总量确定与大股东控制权的关系,看看这个总量是否影响了大股东对于公司的控制权。

第二,考虑企业规模的大小。企业规模越大,发展阶段越高,个人持股比例越小。一般来说,规模大的国企或者股份公司的总股份多,激励总量的比例往往比较小,占总股份的3%,少数则不到1%;民营企业的规模小,总股份少,激励总量往往较高,占总股份的3%~5%,少数则达到10%。

第三,考虑企业的发展战略、上市股权结构要求、企业治理控制权及激励对象数量等因素。

第四,考虑企业业绩目标的设立,即需要多少激励额度,以及业绩能否预防股权激励风险。

第五,总量中还需要考虑部分股份的预留,以便吸引未来新进或晋升的员工。

第六,无论是哪种类型的企业,确定激励总量时都需要考虑所处行业的特色、市场环境、人才需求,考虑竞争对手的积累水平,不能过度激励,也不能低于行业的平均水平。

需要注意的是,确定股权激励的激励总量应该遵守相关法律法规的规定,即上市公司授予激励对象的股权激励股份总额度不得超过公司总股份的10%。对于非上市公司,相关法律法规没有强制性规定,但也需要根据公司的体量、激励对象的购买能力、企业利润规模等因素来确定。

2.激励个量

确定激励个量的方法有三个。

第一,直接判断法。这适合创业初期的企业,其人数较少,董事会综合评价后直接确定每个激励对象的股权数量就可以了。不过,这需要考察激励对象的职位、业绩等因素,还需要考察激励总量因素产生的后续影响。

第二,期望收入法。这适合处于发展成熟期的企业,其人数较多,通过数据测算以保障股权分配的公平公正。

其计算公式为:个人股权激励数量=股权激励收益期望值÷预期每股收益

股权激励收益期望值=个人年薪×倍数

其中,倍数是激励对象行权时应获得年薪的时间长短,收益期望值是激励对象应获得几倍年薪的期望收入。

第三,分配系数法,也适合处于发展成熟期的企业。

其计算公式为:个人股权激励数量=股权激励总量×激励对象个人分配系数÷公司总分配系数

其中,个人分配系数=人才价值系数×20%+薪酬水平系数×40%+业绩表现系数×30%+工作年限×10%,公司总分配系数等于所有激励对象个人分配系数的总和。

人才价值评价标准如下:95分及以上为A级,人才价值系数为3;85~94分(含94分)为B级,人才价值系数为2.5;75~84分(含84分)为C级,人才价值系数为2;74分及以下为D级,人才价值系数为1。

薪酬水平标准如下:把所有激励对象中的最低薪酬设定为系数标准1,其他激励对象的薪酬除以最低薪酬,可以得到其薪酬系数。

需业绩考核等级分为五级:优秀A,考核系数为1.2;良好B,考核系数为1.1;中等C,考核系数为1.0;合格D,考核系数为0.9;不合格E,考核系数为0.8。

确定激励个量还需要考察以下几个因素:

第一,不仅要考虑公司发展和行业特点,还需要考虑激励对象的中长期薪酬比例。

第二,个人股权激励需要考虑未来预留的数量,应该考虑分批次给予,而不是一次性给予。

第三,注重对核心团队的激励,其激励数量不能少于激励总额的60%,团队第一责任人不得少于20%。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5