偿债能力指的是企业在某个时期内偿还债务的能力,它是衡量企业生存和健康发展的基本前提。通过对企业偿债能力的分析可以了解企业的财务状况,了解企业所承担的财务风险程度。

偿债能力包含短期偿债能力和长期偿债能力

短期偿债能力是指企业在较短时期内清偿债务的能力,在短期偿债能力中流动资产和流动负债十分关键。在权责发生制下,短期偿债能力并不完全取决于企业盈利的多寡。在这种条件下,企业有可能有很高的利润,但缺乏可以立即动用的现金,因此,企业并不一定拥有较强的短期偿债能力。短期偿债能力主要反映企业流动资产与流动负债的比率关系,长期偿债能力则是指从长期来看企业资产对长期债务的保障程度。

通常考察企业的长期偿债能力有两种方式。

第一种是按照资产负债表所反映的数据考察企业的长期偿债能力,涉及的指标有资产负债率和产权比率等。

资产负债率表示的是通过债务融资得来的金额在资产总额中占有多少,即企业负债总额与企业总资产的比率,它是最为普遍的表示企业长期偿债能力的财务指标。资产负债率从一定程度上显示出了资产与负债之间密切的联系,即偿还负债的担保度。

其计算公式为:

资产负债率=负债总额/资产总额×100%

对于债权人来说,资产负债率反映了债权人向企业提供的风险程度。比率越低,资本回收的风险就越低。对于企业来说,当企业的投资回报率高于债务利率时,他们承担的债务越多越好。但是,从长期偿债能力的角度来看,这一比率越低,企业债务偿还能力的稳定性、安全性越强,财务弹性也越大。

总体来说,资产负债率高,企业的负债就不太安全,财务风险也就大。但是如果从企业和股东的角度来看的话,资产负债率并不一定是越高越不好,因为如果资产负债率低,往往意味着企业的财务杠杆没有得到充分的利用,即负债经营管理的优点没有得到充分的放大利用。

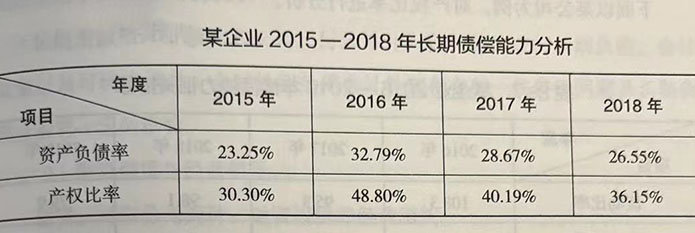

由上表可知,该企业的资产负债率和产权比率都比较低,说明该企业的长期偿债能力比较好,同时也可得出该企业主要以权益融资为主,债务融资比例较小,财务杠杆较小,资本成本较高,没有充分发挥债务融资的优势。

产权比率是指用于测定企业长期偿债能力的指标,是债务与权益比。债务与权益比表示企业的负债与所有者之间的关系,是确定债权人在企业破产时被保护程度的指标。对于债权人而言,产权比率越低企业的偿债能力越好。

其计算公式为:

产权比率=负债总额/所有者权益总额×100%

产权比率、资产负债率和股权比率,有着下面的关系,用公式表示为:

产权比率=(负债总额/资产总额)/(所有者权益总额/资产总额)=负债总额/所有者权益总额=资产负债率/股权比率

产权比率=资产总额-所有者权益总额/所有者权益总额=负债总额/所有者权益总额=1/股权比率-1

产权比率直接体现出了负债与所有者权益之间的联系。产权比率直观地表示了股东权益对负债的保护程度,该指标越低,表示企业的长期偿债能力越强,股东权益对负债的保护程度越高,承担的财务风险相对越低。

下面以某公司为例,对产权比率进行分析。

如上表所示,该公司的产权比率相对来说还是比较高的,说明该公司的长期偿债能力较强,股东权益对负债的保护程度较高。

第二种是按照利润表所反映的数据考察企业的长期偿债能力,涉及的指标主要有利息保障倍数等。利息保障倍数在上节内容中已经说明,这里不再详述。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5