企业的现金流量表可以在彻底掌握企业的财务情况的基础上,为分析该企业的财务情况提供一个新的方法。同时,现金流量表对于决策者调整运营方案提供了十分重要的方向。

既然现金流量表意义重大,那么如何编制现金流量表就显得至关重要。

1、工作底稿法

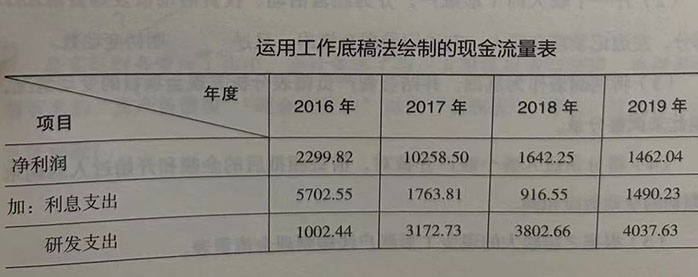

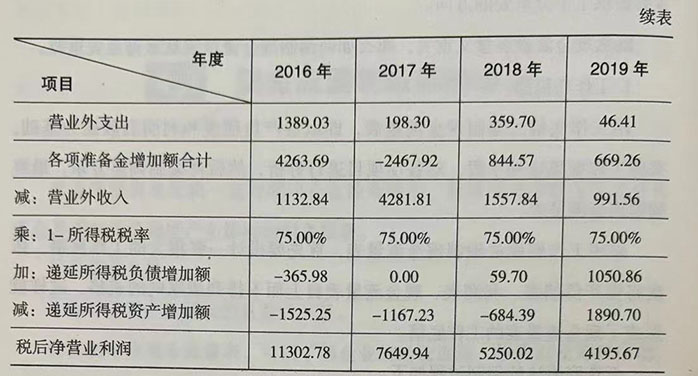

用工作底稿法编制现金流量表,即以资产负债表和利润表数据为基础,采用工作底稿这种手段,对各项项目进行分析,然后再编制调整分录,最终编制现金流量表。

采用工作底稿法编制现金流量表,首先要设计一张很大的工作底稿,依次将资产负债表、利润表、现金流量表自上而下排列成纵向的表格,这样就形成了现金流量表的工作底稿。

工作底稿法的编制过程如下。

(1)将资产负债表期初数和期末数过入工作底稿期初数栏和期末数栏,将利润表本年发生额过入工作底稿本期数栏。

(2)对本期经济业务进行分析并编制调整分录。

(3)将调整分录过入工作底稿相应部分。

(4)核对调整分录,满足钩稽关系:工作底稿借方合计=贷合计;资产负债表期初数+(-)调整分录中的借贷金额=期末数;利润表项目中调整分录借贷金额=本期数。

(5)根据工作底稿中的现金流量表项目编制现金流量表主表。

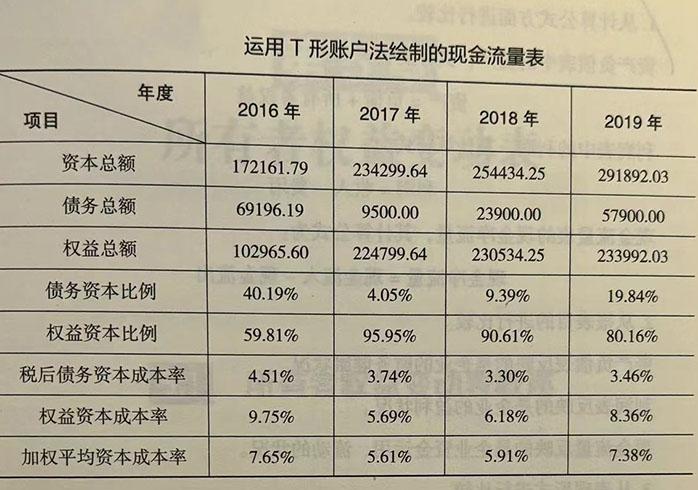

2、T形账户法

用T形账户法编制现金流量表,即以资产负债表和利润表数据为基础,采用T形账户法这种方式,对各项项目进行分析,然后再编制调整分录,最终编制现金流量表。

采用T形账户法编制过程如下。

(1)给所有的不是现金的项目开T形账户,将期末期初变动数过入各账户。

(2)开一个较大的T形账户,分为经营活动、投资活动以及筹资活动三部分,左边记录现金流入,右边记录现金流出,且过入期末期初变动数。

(3)将利润表作为基础,并结合资产负债表分析非现金项目的变动情况,据此来调整分录。

(4)将分录过入各个账户并核对,借贷相抵后的余额和开始过入的期末期初的变动数应相同。

(5)根据之前较大的现金T形账户法编制现金流量表。

现金流量表的编制基础是收付实现制,因此,企业要对权责发生制确定的经营活动的净损益向收付实现制为基础的经营活动现金净流量转化。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5