货币资金、应收票据、应收账款、短期投资以及存货等都是流动资产的内容,是在一年或是超过一年的时期内运用的资产。

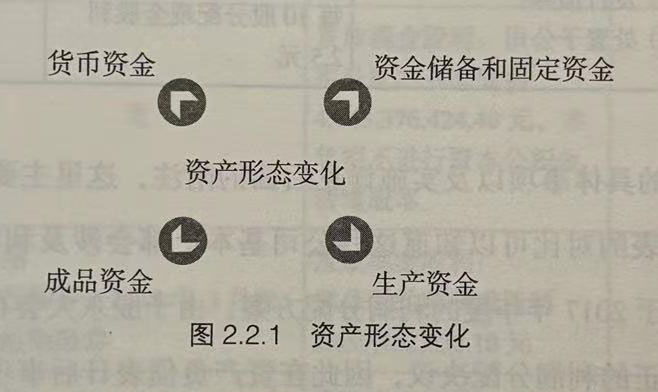

流动资产在周转使用的过程中,其形态发生了以下变化,即先从货币形态开始,然后流动资产的形态依次被改变,最后流动资产又变化为货币形态。

我们用具体的示意流程表示,如图2.2.1所示。

企业的生产经营环节都依赖于资金。没有资金,企业将寸步难行。因此,无论是哪种形态的资金都与企业的经营生产流通息息相关。而且,企业流动资金的流动速度越快,其变现能力就会越强,资金生态链就会越强健。

从不同角度出发,流动资产可以分为以下几种类型。

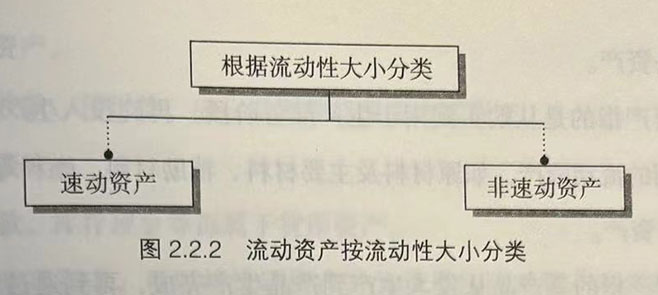

1、根据流动性大小,可以将流动资产分为速动资产和非速动资产,如图2.2.2所示。

速动资产指的是可以在短时间内变现的资产,比如交易性的金融资产、货币资金和应收账款。

非速动资产则是相对于速动资产而言的,即不能够在短时间内变现的流动资产,如存货、待摊费用、预付款、1年内到期的非流动资产、其他流动资产等。

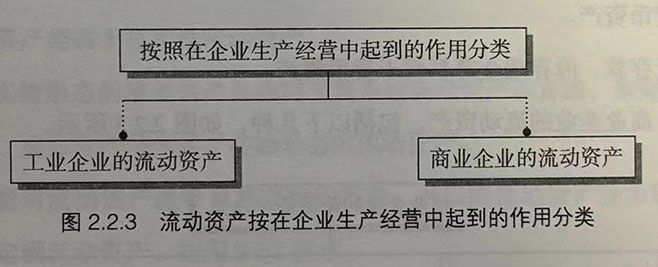

2、根据在企业生产经营中起到的作用,可以将流动资产分为工业企业的流动资产和商业企业的流动资产,如图2.2.3所示。

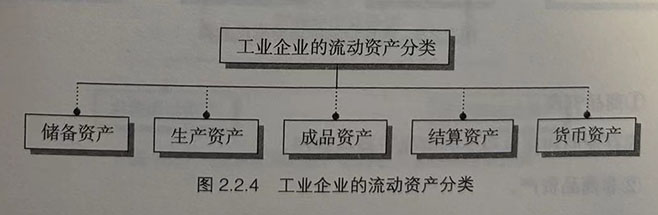

(1)工业企业的流动资产,包括以下几种,如图22.4所示。

①储备资产。

储备资产指的是从购买到用于生产准备阶段,再到投入生产为止的整个过程所占用的流动资产,如原材料及主要材料、辅助材料、燃料等。

②生产资产。

生产资产指的是产品从投入生产到产品生产完成,再到通过质量检测并办理入库为止,用于生产过程中的流动资产,如在产品、自制半成品、待摊费等。

③成品资产。

成品资产指的是从产品入库到产品销售为止,用于产品尚未销售过程中的流动资产,如产成品和准备销售的半成品和零部件等。

④结算资产。

应收账款、应收票据等都属于结算资产。

⑤货币资产。

银行存款、库存现金等都属于货币资产。

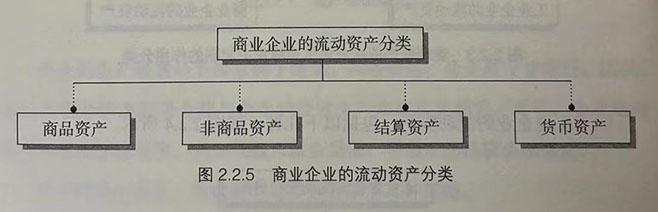

(2)商业企业的流动资产,包括以下几种,如图2.2.5所示。

①商品资产。

库存商品和在途商品等都属于商品资产。

②非商品资产。

包装物、物料用品、低值易耗品、待摊费用等,都属于非商品资产。

③结算资产。

各种应收款、预付款、应收票据等都属于结算资产。

④货币资产。

银行存款、库存现金等都属于货币资产。

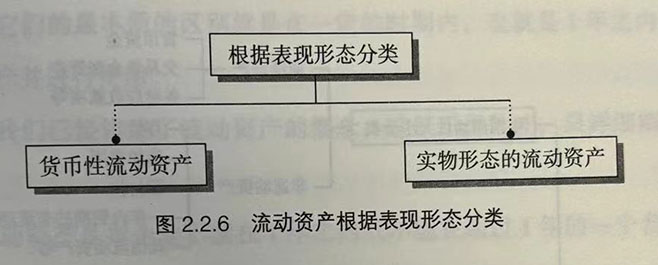

3、根据表现形态,可以将流动资产分为货币性流动资产和实物形态的流动资产,如图2.2.6所示。

(1)货币性流动资产,顾名思义就是以货币形态使用的资金,如结算资产和货币资产都属于货币性流动资产。

(2)实物形态的流动资产是相对于货币性流动资产而言的,如储备资产、生产资产、成品资产等都属于实物形态的流动资产。

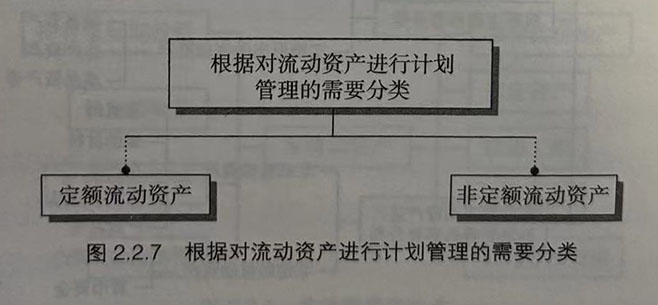

4、根据对流动资产进行计划管理的需要,可以将流动资产分为定额流动资产和非定额流动资产,如图2.2.7所示。

(1)定额流动资产。

原材料、辅助材料、在产品、自制半成品、产成品等都属于定额流动资产。需要注意的是,定额流动资产是流动资产的基本组成部分。

(2)非定额流动资产。

结算资产和货币资金都属于非定额流动资产。

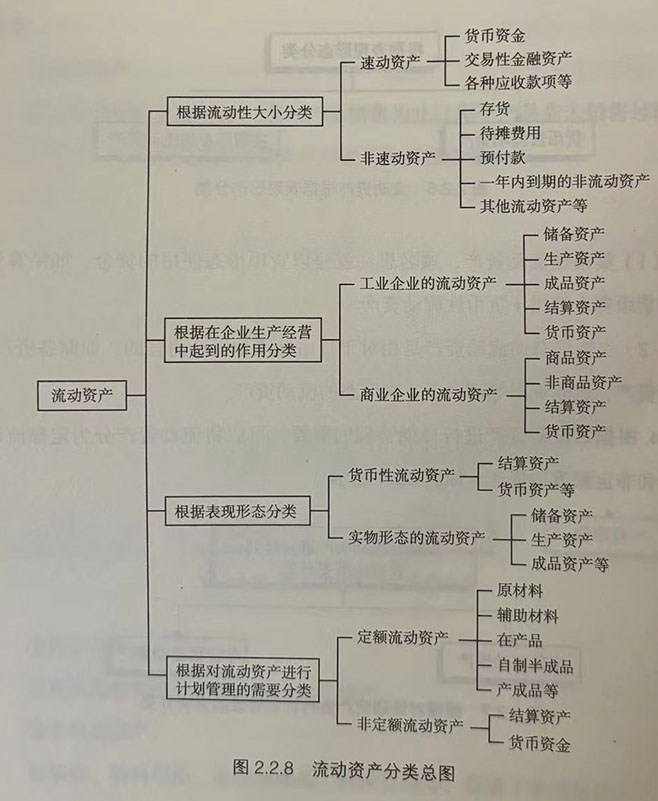

为了大家了解得更清晰,在最后附着一张分类总图,如图22.8所示。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5