在财务管控过程中,相信有不少企业老板遇到过以下情形:虽然企业的财务管控战略与时俱进,却找不到控制的具体方向。

虽然企业制定了详细的成本控制计划,但除了财务部门外,经常被其他部门置若罔闻。

虽然企业老板很重视成本控制,但对于企业员工来说根本不知道成本控制的价值是什么。

想要解决以上问题,我们不妨先来了解一下成本控制究竟是什么。

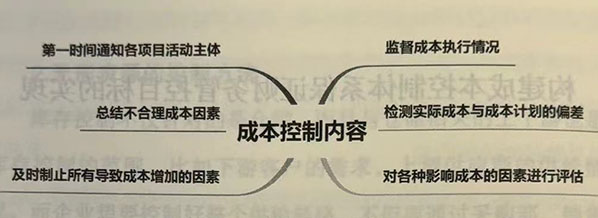

成本控制是指企业针对某一时期的经营活动,在开展之前基于财务管控的整体预算进行成本预算。由活动主体依据成本计划对活动开始之前以及活动开展过程中各种可能导致成本增加的因素进行标记,并通过及时分析采取有效措施进行预防和调节,保证财务管控目标的实现。

成本控制不只是财务部门的事情,也是企业每个部门、每个员工应该重视的事情。所以,企业老板在实施财务管控过程中出现上述情形的主要原因是没有构建全面的企业成本控制体系。大家缺乏企业成本管理思维,找不到或者是不会寻找有效改善企业成本的方法,依然被传统的成本控制框架束缚,仅仅从企业某个角度(财务部门)的经营视角出发,微观地分析并控制成本。

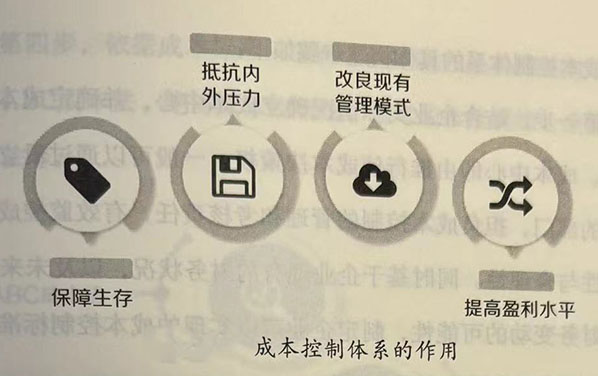

换句话说,只有结合企业的真实情况构建完善的成本控制体系,才能让成本控制直接服务于企业财务管控的核心目标,为决策者提供关键有效的成本数字支持,成为企业增加盈利的根本途径。

有人曾把成本比作企业的“牛鼻子”,那么成本控制就相当于企业的“心脏”,构建成本控制体系是企业必须面对的重要而永恒的管理课题。然而,构建成本控制体系不是为了节约而控制,更不是通过控制盲目降低成本,而是通过系统流程提高企业的长期竞争优势。

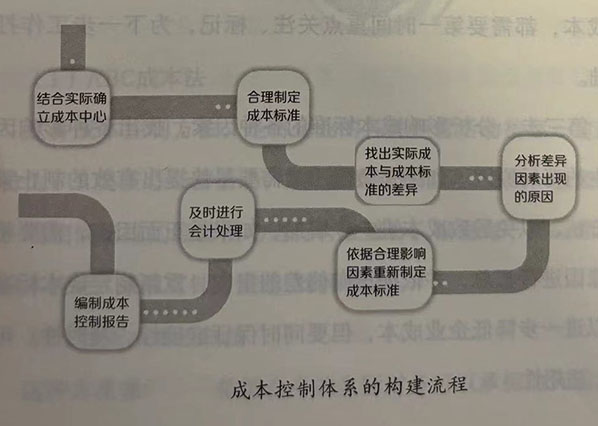

成本控制体系的具体构建步骤如下:

第一步,结合企业实际情况确立成本中心,并确定成本控制标准。成本中心即由谁行使成本决策权,一般可以通过设立一个独立的部门,担负成本控制的管理和考核责任,有效监控成本的波动性与合理性。同时基于企业现有的财务状况,以及未来3至5年的财务变动的可能性,制定企业可以实现的成本控制标准,即标准的尺度不宜过大也不应过小。

第二步,对标实际成本与成本标准的差距,即对成本控制的成效做出评估。成本标准的制定只是依据尚未开展的经营活动进行的预算,实际开展经营活动的过程中难免会出现一些成本标准未包含的因素,从而对成本标准产生影响。无论是基于正面影响低于成本标准的实际成本,还是源于负面影响高于成本标准的实际成本,都需要第一时间重点关注、标记,为下一步工作打好基础。

第三步,分析影响成本标准的各种因素,找出各种影响因素产生的背后原因。如果是负面因素需要尽快提出有效的制止策略和方法,以免导致成本进一步增加;如果是正面因素,需要将各种原因进行汇总,并依据正向偏差的指向,重新制定成本标准,可以进一步降低企业成本,但要同时保证准确性、及时性、可靠性、适用性。

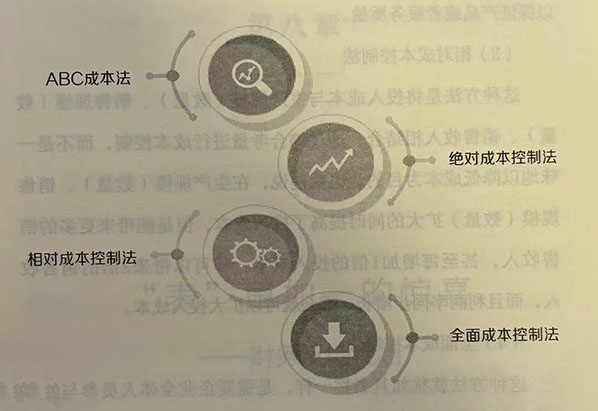

第四步,依据成本标准采取有效的控制方法实施正向干预,包括ABC成本法、绝对成本控制法、相对成本控制法、全面成本控制法等。

(1)ABC成本法

这种成本控制方法,是将企业的各种经营活动按照一定的标准分为:A类核心经营活动,B类重要经营活动,C类一般经营活动。将相同标准的经营活动进行有效整合,根据每一类经营活动的成本消耗,采取有针对性地控制和考核。

(2)绝对成本控制法

这种方法需要企业依据自身的实际财务可以承担的负压,对成本的消耗程度设置上限和下限。如果成本的消耗超过上限标准,则说明成本在增加,存在浪费资金的情况,需要进行干预;如果成本的消耗低于下限,同样需要进行控制,因为成本过低难以保证产品或者服务质量。

(3)相对成本控制法

这种方法是将投入成本与生产规模(数量)、销售规模(数量)、销售收入相结合,通过综合考量进行成本控制,而不是一味地以降低成本为目的。也就是说,在生产规模(数量)、销售规模(数量)扩大的同时提高了投入成本,但是能带来更多的销售收入,甚至每增加1倍的投入成本,却可以带来2倍的销售收入,而且利润率同步增长,那么就可以扩大投入成本。

(4)全面成本控制法

这种方法就犹如其名称一样,是需要企业全体人员参与的对所有经营活动成本进行控制、监督和考核,具有一定的激励性,可以有效推动成本控制体系的形成。

在企业财务管控中,成本控制占据着极其重要的地位,但需要注意的一点是,如果通过偷工减料、粗制滥造、制假售假等行为盲目降低成本一即以牺牲产品、服务的质量为代价一不仅会降低企业核心竞争力、丧失企业信誉,甚至会加速企业破产倒闭。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5