库存通常可以占据企业总资产的40%左右,最低不会低于20%,最高可以达到60%,是企业可以用于交换的资产和销售的资产。它属于企业流动资产的重要组成部分,甚至可以看作是企业的一项非常重要的投资项目。

然而,任何企业的库存都必须得到控制,比如保持库存量始终维持在合理的水平上,从而保证企业正常的生产、经营需求;降低库存空间占有率,从而减少库存占用成本,并提高企业资金周转率。

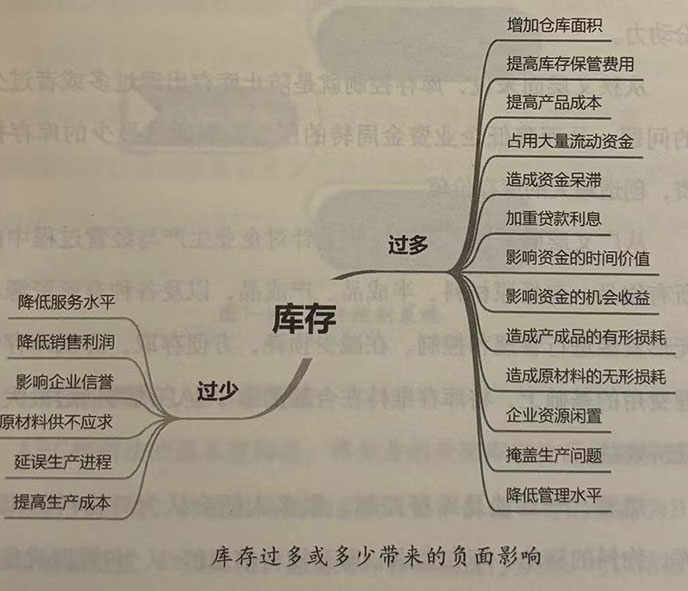

毋庸置疑,库存是企业发展过程中绕不开的一个环节,但只有有效的库存控制才能发挥库存的价值,才能保障库存不会过多也不会过少,而是保持在一个合理的水平上一在保证企业生产所需的同时,降低库存资金的占用比例,为企业资金流转平添一份动力。

从狭义层面来说,库存控制就是防止库存出现过多或者过少的问题,从而降低企业资金周转的压力,即通过最少的库存投资,创造最大的库存价值。

从广义层面来说,库存控制是针对企业生产与经营过程中的所有物品,包括原材料、半成品、产成品,以及各种有形资源与无形资源进行管理和控制。在减少损耗,方便存取,降低库存管理费用的基础上,将库存维持在合理的水平上,从而创造最大的经济效益。

然而,一旦谈及库存控制,很多人便会认为对物料的出入库、物料的移动、库存盘点、库存物料信息的分析和管理就是库存控制。其实,这是非常大的认知误区。这种错误的认知层面上的库存控制实际上只是库存控制的一种看得见的表现形式,是针对实物库存进行管理的一种手段,但并不是库存控制的全部。因为有效的库存控制还包括非实物库存的管理,比如对现金流运作的管理、对库存风险的管理、订单的预测、生产计划的制定、物料采购计划的制定等。

可以说,库存控制覆盖了与生产环节相关的各个流程。如果想要通过库存控制加速资金周转,就必须管理好每个流程,而不是仅仅对看得见摸得着的原材料、产成品等进行管理。

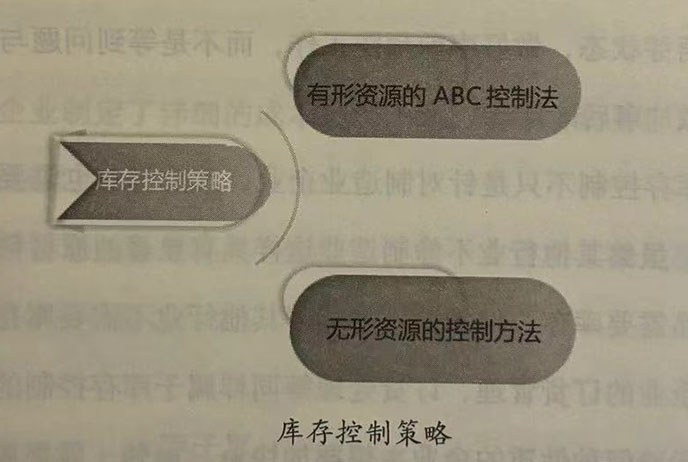

1、有形资源的ABC控制法

ABC控制法的基本逻辑是:将企业的全部库存物品按照价值的高低分为三类,价值最高的物品为A类,价值中等的物品为B类,价值最低的物品为C类。通过对库存物品进行分类,可以依据不同的价值标准进行区别管理,通常是优先对A类物品加强控制,减少库存积压,以免遭受更大的损失。

2、无形资源的控制方法

库存控制不仅针对的是仓储,而且与仓储相关的上下游也是库存控制的范围,比如下游客户的需求,上游供应商的供给情况。而企业想要控制好整个供销链路,不但要通过采购部、销售部执行简单的采购原材料和销售产品的工作,而且应该做好预防工作。这就要求企业应该优化组织结构,将库存的风险和问题扼杀在萌芽状态,做好事前预防工作,而不是等到问题与风险出现后,做“事后诸葛亮”。

库存控制不只是针对制造业企业,其他行业也需要重视库存控制。虽然其他行业不像制造业这样具有显著的原材料、零部件等物品需要库存,但是并不意味着其他行业不需要库存。例如,电商企业的订货管理、订货处理等同样属于库存控制的范围。所以,无论何种性质的企业,想要加快资金周转,就需要做好库存控制,最大化降低库存资金的积压。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5