我们以Y公司的财务状况作为分析依据。下面列出Y公司在不同年度的财务状况表,我们来对比一下Y公司的财务状况。

1、资产负债表的分析

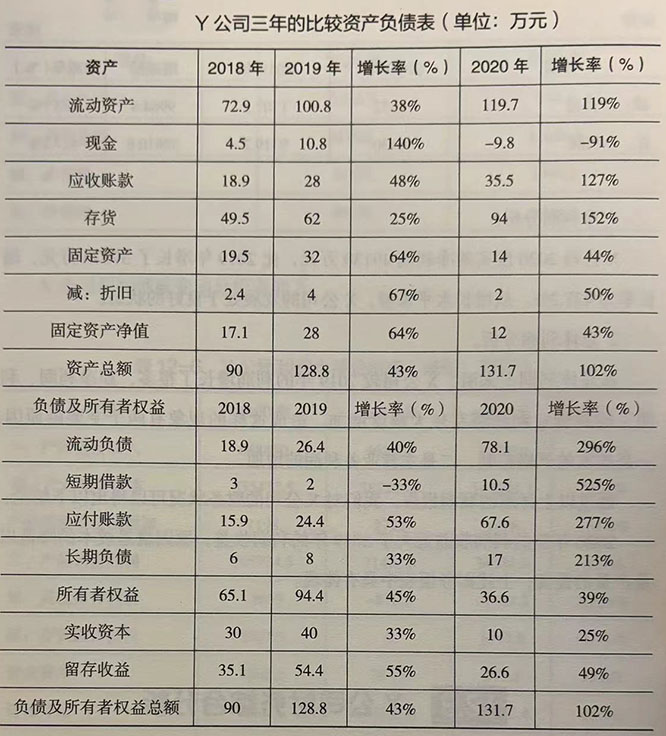

(1)分析资金占用

从Y公司新增的资产分布来看,流动资产占据大部分,即存货和应收账款占大部分。这种新增存货和应收货款占据比例较高,现金减少的情况,会严重影响Y公司的偿债能力。从这点上来看,其实施扩张战略并不合理。

并且,在这种情况下Y公司需要考虑的是,继续增加存货量的做法是否合适。

(2)分析资金来源

从2019年和2020年的资金来源情况可以看出,Y公司的发展资金主要来源于负债。这将对Y公司短期偿债能力提出考验,如果货物积压导致货款无法及时回收,Y公司就无法偿还短期负债,这对Y公司将是非常大的潜在危机。

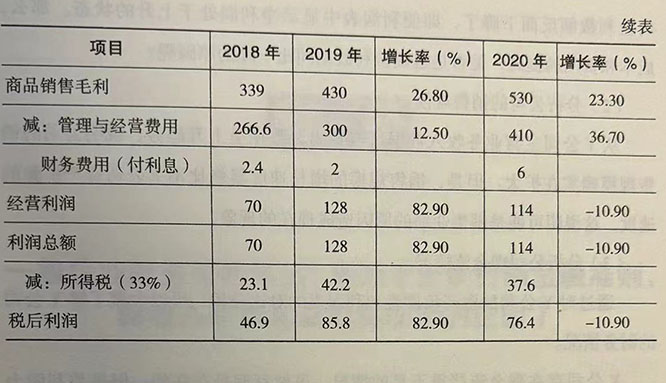

2、利润表的分析

(1)分析公司实现的经营成果

从Y公司的利润表可以看出,虽然公司处于盈利状态,但是同比2019年的盈利数额反而下降了,即便利润表中显示净利润处于上升的状态。那么,成本和费用的提高,是否是造成盈利数据同比下降的原因呢?

(2)分析公司的销售规模

从Y公司主营业务收入数据可以看出,数据呈上升趋势,说明公司的销售规模确实在扩大。但是,销售规模的增长速度显然比不上公司资产扩张的速度,这说明可能是销售业绩的原因造成现在的现象。

(3)分析公司现金流情况。

通过对Y公司的资产负债表和利润表的对比分析,可以大概了解Y公司的财务情况。

Y公司存在现金流严重不足的情况。虽然利润是存在的,但是盈利能力在下降;偿债能力不足,尤其是短期债务问题比较突出。在这些问题存在的情况下,还选择继续将公司的重点放到扩张的环节上,是否合适呢?

综合以上表格分析,我们可以看出Y公司权益乘积增加过快,负债风险增加;现金流情况体现了Y公司的偿债能力并不足;投资者的报酬是下降的状态,反映了Y公司扩张过快、资金流不稳定的情况。所以,综合来看,Y公司的经营盈利能力在走下坡路。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5