跨年的时候,很多人都会写下新一年的年度目标,比如,我要挣多少钱;我要健身,体脂率达到多少;我要攒钱买一台新电脑;等等。五花八门的愿望和目标是个人对新一年的期许。有目标才有动力,知道往哪儿使劲。企业也是有目标的,今年有什么大动作,预计收入多少,成本费用控制在多少,最后达成一个预期目标。

那这个预期目标是经营者一拍脑门儿想当然地说:“好,公司今年打算营利100万元!”这么定下来的吗?

当然不是,企业的每一步决策都不能,也不应该这么草率,一定得经过周密计算,最后得出来一个合理预期目标,实现这个预期的方案就是预算,这个预期目标也称为预算目标。

看到这里,我们知道了,得先经过数据计算,得出参考依据,确定一个合理的预算目标,再编制详细的预算方案来实现这个目标。

可预算目标的计算依据又是什么呢?既然不是随便指定的,那就是有确切数据的。这些数据从哪里来?一部分来自企业的固定成本数据,一部分来自往年的历史数据,还有一部分来自市场的行情,等等。不管来自哪里,在选取相关数据的时候,有一个重要的参考标准,那就是企业的经营战略。

凡是与企业经营战略相违背的数据就不能作为计算依据了。如果经营战略要控制成本费用,那固定成本如房租、水电之类的,也是有办法改变的。往年花了的钱也不是必须花的,市场上原材料贵了,也是能找替代品的。

所以,经营战略决定了预算目标的基调,假设企业今年的主要经营目标是“扩大市场”。这时候,预算的目标就不能只关注盈利的数字,而应关注市场的份额数据。比如,目标定为“市场份额预计增加20%”以支持企业经营战略的实现,预算方案也就开始围绕预算目标详细编制,方案中的企业资源就会向市场部、销售部倾斜,市场推广和产品销售需要更多的资金来支持,预算方案里的广告费用、销售团队的奖金等标准都会提高。

如此一环扣着一环,从企业经营战略出发,最终到预算方案支持经营战略的落地,足以看出:预算就是企业经营战略的执行工具。

预算方案就是把企业的经营战略量化,拆解成一项又一项的数据标准,让企业上下明白各自的收入目标和用度标准。比如,销售部要挣多少业绩,人资部只能有多少费用,等等。要让员工知道计划收入多少,钱往哪儿花,没预算的地方不能随便花,还要省着点花,花完就没有了。整个过程就是企业经营战略从理论变为实际的过程,是战略目标从抽象转化为具体操作的过程。

所以,企业在年度预算编制的前期准备中,有一个必不可少的环节,就是开会。初创企业如果是第一年做预算,也可以从这一步开始。

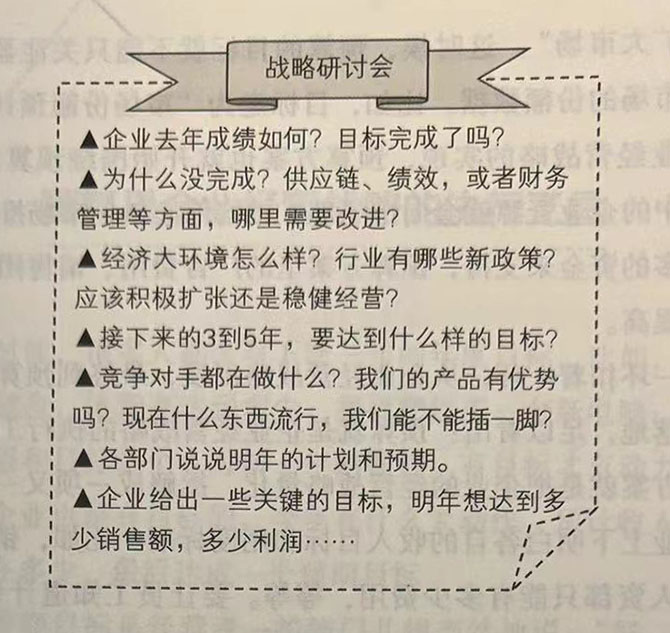

召集企业参与经营的股东,还有各部门的部门长,坐下来一起聊聊下一步应该怎么走,这就是“战略研讨会”。

战略研讨会讨论什么呢?大概就像一个学年末的“班会”,谈谈这一学年企业的“成绩”怎么样,为什么没考好?哪里丢分了?明年打算怎么努力?然后布置一下明年的任务和目标,如下图所示。

但“布置作业”只是开始。下一步就是看看这些作业怎么完成。拿销售部来说,如果今年的销售收入是200万元,明年要增长10%,那怎么增加呢?

或许可以考虑开展各种“老客拉新客”“买二赠一”等销售活动,还要针对销售人员出台激励政策,开设阶梯式绩效计算方式,卖出去的产品越多,奖金越是成倍增长。重要的是,提出的每一个措施都要经过评估。如果评估下来觉得实施困难,那就得换个方法。

这一来一去的,可能需要好几轮的讨论。但最终,要形成一个明确、可行的预算目标。然后,这个预算目标会分配给各个部门,层层向下传递,拆解成一个又一个的小目标,落实到每一名员工的身上。这实际上就是对经营战略的量化和具体化。

量化就是转换成数字来表示,假设经营战略是提高利润,预算目标是提高30%的利润,再接着计算,如果去年利润为100万元,那新一年的预算目标就是达成130万元的利润。还能继续往下量化,比如,去年销售收入是200万元,今年必须达成220万元,去年的成本与费用是100万元,今年就要控制在90万元,这样收入增加,成本与费用减少,利润空间就能扩大30万元,实现预算目标。光有了整体的规划接着要把以下收入和成本费用的预算数分配给企业的各个部门,成为各个部门的预算目标。收入自然是分配给销售部门,成本的大头基本要分给采购部门和生产部门,让他们控制成本。费用也要分配给各个部门,如人力资源部、财务部、后勤部等,这得看企业具体的组织结构情况。

量化的预算数据分配好就该具体化了,转换成实际行动,如开展销售活动增加销售收人;优化供应链管理,降低运营成本;裁员减少人工成本,合并部门减少管理费用;等等。一系列动作都是为了完成预算目标。这样,当每一名员工、每一个部门,企业整体上下全部按照计划走,就能一步一步,朝着目标靠近。一年结束,再回头来看,预算方案都按要求执行了吗?预算目标都实现了吗?企业经营战略目标达成了吗?再开始新一轮的“战略研讨会”,进行下一年的“布置作业”。

预算对于很多企业来说,不只是一纸方案。在执行企业经营战略的同时也在检验这个战略到底对不对。别看战略的制定都是有数据支持的,但数据的来源也不能保证全面可靠。最重要的是,依据数据做出的分析和预测也不一定完全符合市场走向。有时候就是“理想很丰满,现实很骨感”。

每家企业都有自己的预算,明年要做这些,预计能赚这么多,花这么多。但实际的情况真能如每家企业所愿吗?比如说,我们预计今年销售额能增长10%,但实际上只增长了5%,那就要问问为什么。是不是市场风向变了?还是说竞争对手做得比我们好?或者是内部管理出了问题??又如,如果成本超出了预算,那得看看是原料价格涨了,还是生产效率下降了?哪个环节我们可以做得更好?

看到这些数据后,企业不能只停在数字层面。要使劲深挖,看看背后的原因。这时候,企业战略就进人了考验阶段不对,方法行不行,策略是不是有效。每次总结预算,编制下一年预算,也是一次验证战略,优化战略的过程。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5