利润表是指按照月度、季度、半年度或年度的会计期间,将企业在此期间实现的各种收入、付出的各种成本或支出、分摊的各种费用、赚取的各项利润等,进行分录与揭示的会计报表。

然而,在企业经营过程中,不一定在任何时间或者任何项目中都可以实现盈利,也有可能出现亏损,所以利润表也叫“损益表”。

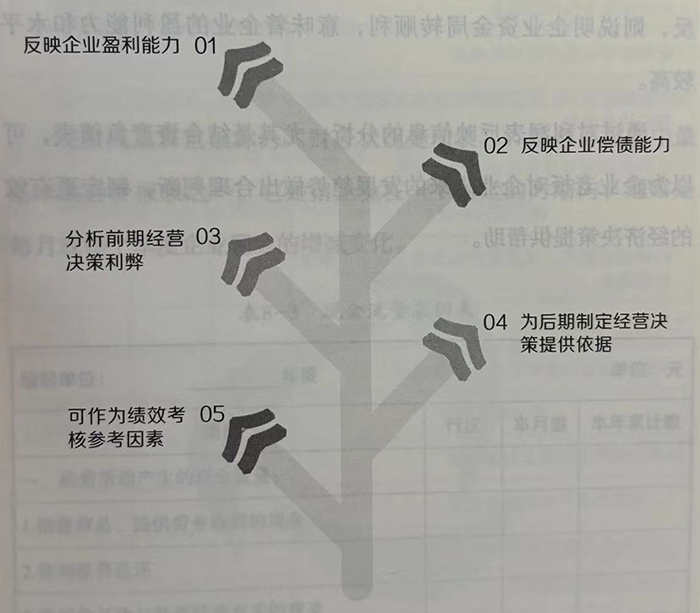

利润表上的每一项数据都会影响企业的很多相关利益,比如我国的税收收入、职工的工资以及其他报酬、管理人员的薪资以及股东的股利分红等。正是由于利润表的作用很重要,因此利润表的地位甚至超越了资产负债表的地位,成为一项重要的财务报表。

利润表属于动态的报表,可以反映出一个企业在一定时期内生产经营的亏损情况,也可以用来评价企业的生产经营成果和投资效率。它可以评估企业投资的报酬和价值,分析企业的盈利能力和未来的盈利趋势,甚至可以衡量企业在经营管理上是成功还是失败。

例如,用收入减去费用和损失,就可以得出本会计期间的利润,从而对本会计期间取得的成果是否达到预期进行科学衡量,据此对企业资本的价值是保值还是贬值做出判断。

与此同时,可以将利润表与资产负债表相结合进行分析。例如,用上面计算得来的净利润与资产负债表中的资产总额相比,可以得知企业的资产回报率。如果资产回报率较低,则说明企业经营活动过程中存在资金浪费情况,需要尽快想办法制止;相反,则说明企业资金周转顺利,意味着企业的盈利能力和水平较高。

通过对利润表反映信息的分析,尤其是结合资产负债表,可以为企业老板对企业未来的发展趋势做出合理判断,制定更有效的经济决策提供帮助。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5