所有者权益报酬率是衡量一个企业盈利能力的重要指标,是指利润额与平均股东权益的比值。如果企业的所有者权益报酬率的指标较高,就说明投资带来的收益较高;如果企业的所有者权益报酬率的指标较低,则说明企业所有者权益的获利能力较弱。也就是说,该指标体现了企业自有资本获得净收益的能力。

所有者权益报酬率是上市公司上市前必须要去了解的指标。

其原始计算公式为:

所有者权益报酬率=净利润/平均股东权益×100%

还有一种计算公式为:

所有者权益报酬率=(税后盈利-优先股利)/股东权益×100%

所有者权益报酬率可以反映股权报酬率的情况,是股票投资者都会关注的目标之一。这个比率还可以用来检测一个企业产品利润的大小以及销售收入的高低情况,如果比率越高,则说明企业的产品利润越大;反之,则就说明产品利润越小。

所以所有者权益报酬率还有一种计算公式为:

所有者权益报酬率=资产报酬率/平均权益乘数×100%

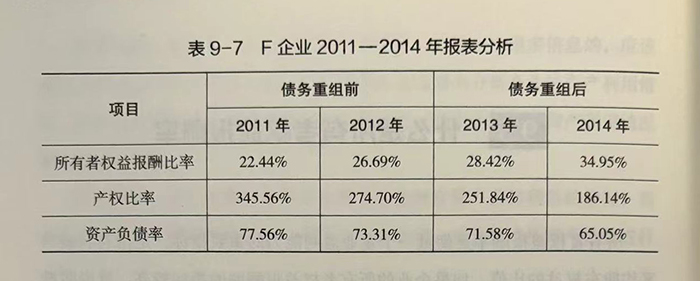

下面以F企业为例,对其所有者权益报酬率进行分析。

从上表数据中可以看出,F企业进行债务重组之后,也就是从2013年开始,企业的资产负债率比债务重组之前下降了许多,而且持续保持着下降趋势。相对而言,企业的运营资金有所增加,这种做法有利于对企业财务结构进行改革,从而促进财务结构发展的更加合理;还有利于建立现代企业制度,健全企业的内部机制,甚至有利于企业的激励机制。但有一点需要注意,虽然通过债务重组降低了资产负债率,但是总体的资产负债率较高,仍然保持在60%以上,有可能会引起下一轮债务危机。

如果企业想要提高所有者权益报酬率,有两种途径:一种是通过增加开支,提高企业的资产利用率,以此来提高资产报酬率;另一种是在资产报酬率比负债利息率高的情况下,可以通过增加权益乘数,也就是提高资产负债率,来提高所有者权益报酬率。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5