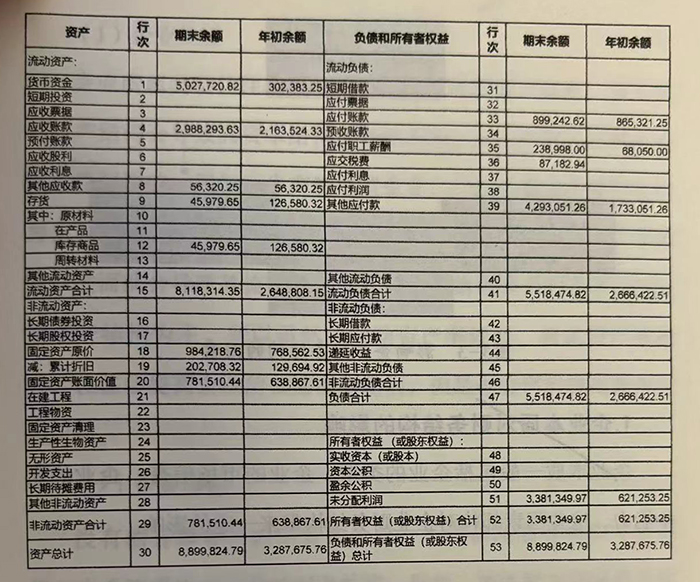

企业的财务结构不是指企业的资金结构,而是与资金结构紧密联系,由货币资金、短期投资、应收票据、应收股利、应收利息、应收账款、预付账款、应收补贴款、其他应收款、存货、待摊费用、一年内到期的长期债券投资、其他流动资产、长期股权投资、长期债权投资、工程物资、在建工程、无形资产、长期待摊费用、其他长期资产、负债及权益等构成的企业全部资产。

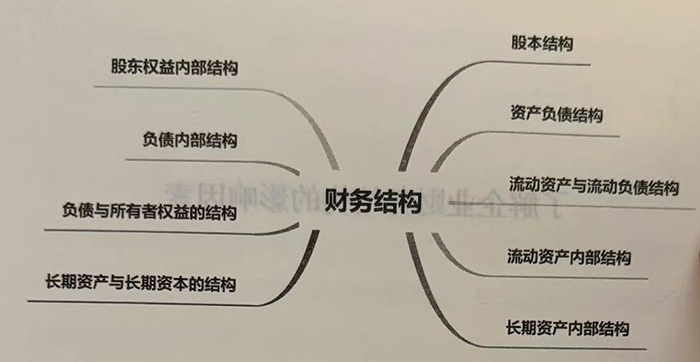

基于企业全部资产构成部分多与广的特性来说,企业财务结构也不是单指某一种结构,而是多种结构的结合体,如股本结构、资产负债结构、流动资产与流动负债结构、流动资产内部结构、长期资产内部结构、长期资产与长期资本的结构、负债与所有者权益的结构、负债内部结构、股东权益内部结构等。

通过对企业财务结构的了解与分析,有助于企业老板依据账簿和会计报表中有关数字之间存在的可相互考察、核对的关系合理匹配企业的资本结构,协调企业经营与财务之间的潜在风险,并对企业的未来融资需求做出正确的战略决策,甚至可以正确评估各种不同收益对净利润的贡献大小和耗蚀程度,从而控制现金流量。

我们相信对企业财务结构比较了解的人一定不难发现,企业财务结构也就是企业全部资产所对应的项目,其实就是资产负债表右边的全部项目。

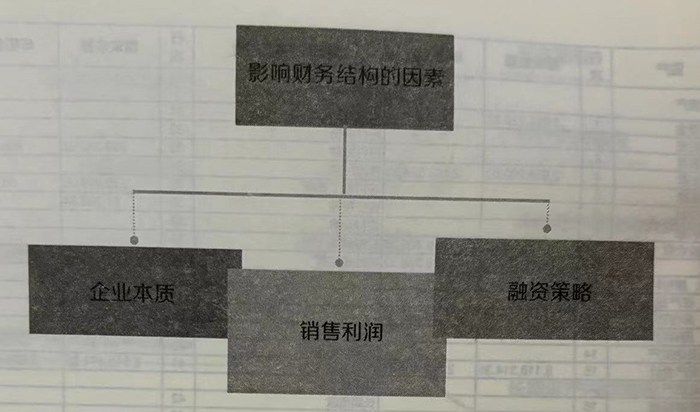

其实,得知这种逻辑关系后,对于分析影响企业财务结构的因素也就更容易一些了一只要基于企业全部资产筹资取得的过程、途径、方式等进行剖析即可。也就是说,任何影响企业全部资产构成部分的因素,都是影响企业财务机构的因素。同时,由于企业财务结构与企业资金结构密切相关,所以影响企业财务结构的因素大致可以分为三类。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5