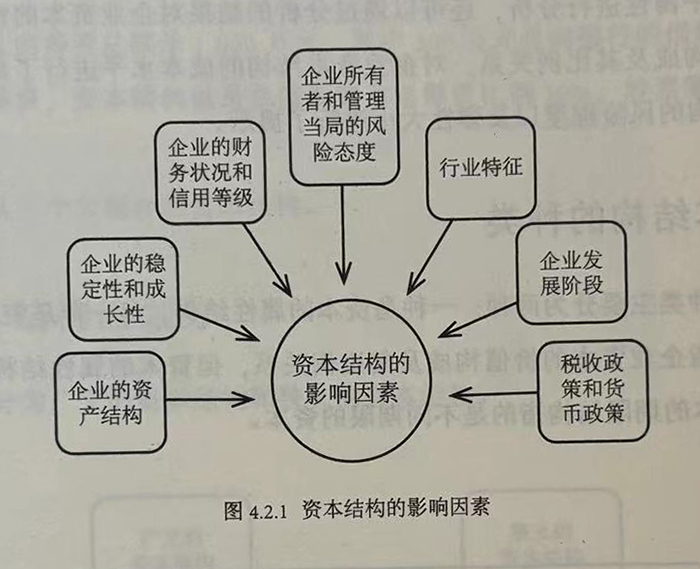

资本结构是反映企业财务状况的重要指标。为了保持企业财务状况的稳定,企业不仅要充分认识资本结构,还要弄清楚哪些因素会对资本结构造成影响。

资本结构的影响因素包括企业的资产结构、企业的稳定性和成长性、企业的财务状况和信用等级、企业所有者和管理当局的风险态度、行业特征、企业发展阶段、税收政策和货币政策。

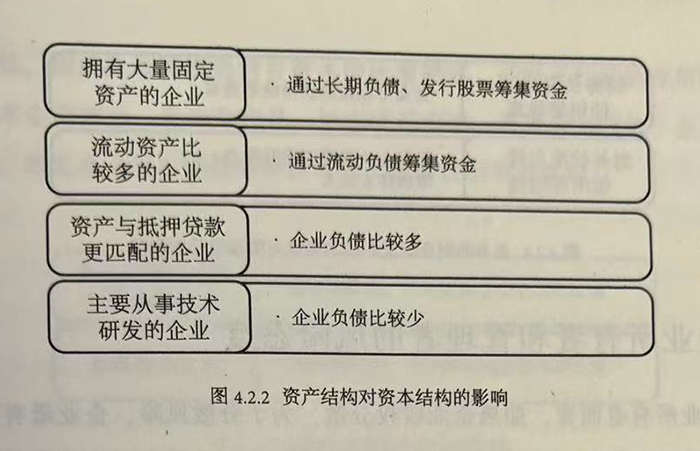

1、企业的资产结构

资产结构指的是企业筹集到的资金以及分配使用资金后的资金占用结构。

资产结构对资本结构的影响有以下几个方面通过长期负债、发行股票筹集资金,是拥有大量固定资产企业获得资金的主要途径;对于流动资产比较多的企业而言,企业可以通过流动负债筹集资金;资产与抵押贷款更匹配的企业,负债比较多;主要从事技术研发的企业,负债比较少。

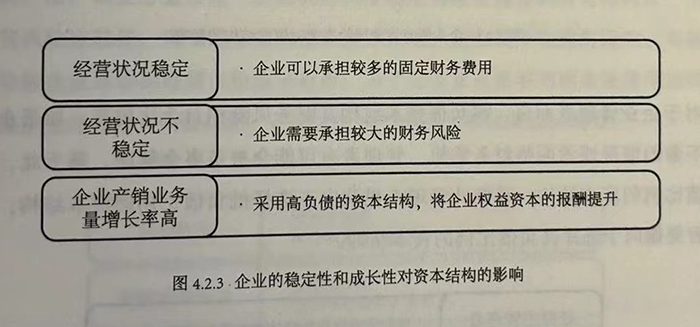

2、企业的稳定性和成长性

企业经营状况的稳定程度对资本结构的影响很大:如果企业经营状况是稳定的,那么企业可以承担的固定财务费用会比较多;如果企业经营状况是不稳定的,那么企业需要承担的财务风险会比较大;如果企业产销业务量的增长水平比较高,那么企业可以通过采用高负债资本结构的方式,将企业权益资本的报酬提升。

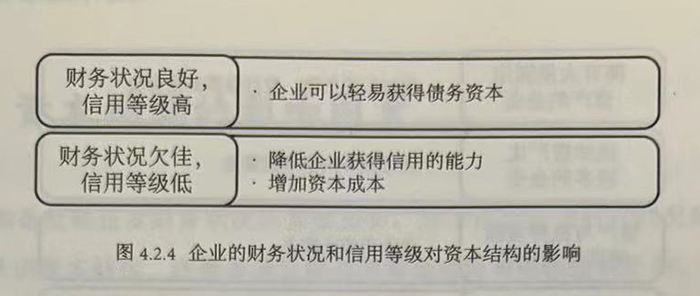

3、企业的财务状况和信用等级

如果企业的财务状况良好、稳定,且信用等级比较高,那么债权人向企业提供信用的意愿较强,企业可以轻松获得债务资本;如果企业的财务状况不好、不稳定,且信用等级比较低,致使债权人需要承担较大的投资风险,那么,企业获得信用的能力不仅会被降低,还会增加企业债务资本筹资的成本。

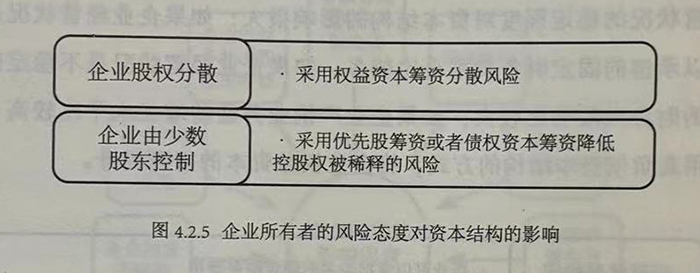

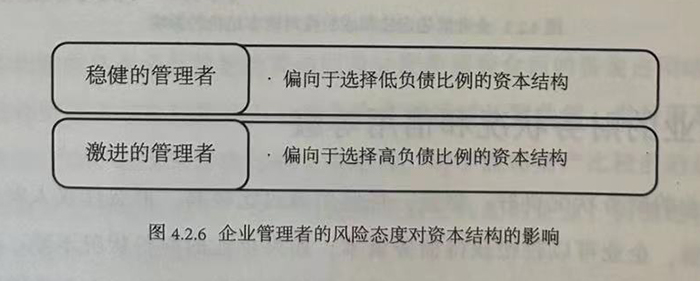

4、企业所有者和管理者的风险态度

对于企业所有者而言,如果企业股权分散,为了分散风险,企业最有可能采用的方式就是权益资本筹资;如果企业由少数股东控制,企业通常不会采用普通股筹资,而是采用优先股筹资或者债务资本筹资来降低控股权被稀释的风险。

对于企业管理者而言,高负债资本结构其财务风险相对会比较高。如果企业出现经营不善的情况或者面临财务危机,管理者有可能会被董事会解聘。基于此,相对于高负债比例的资本结构,稳健的管理者更偏向于选择低负债比例的资本结构;激进的管理者更偏向于选择高负债比例的资本结构。

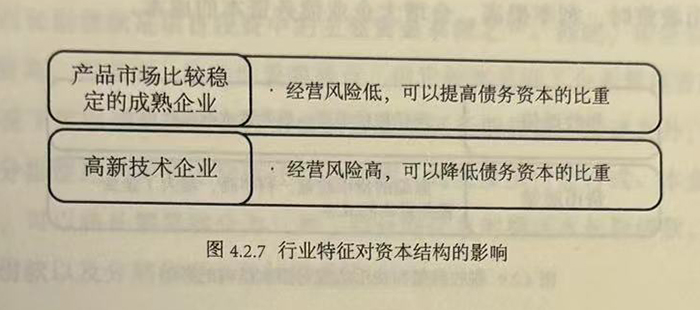

5、行业特征

行业不同,其资本结构也不同:产品市场比较稳定的成熟企业,其面临的经营风险相对比较低,因此企业可以将债务资本的比重提高,让财务杠杆的作用得到发挥;对于高新技术企业而言,无论是产品、技术还是市场,都发展不成熟,企业面临极高的经营风险,因此企业可以降低债务资本的比重来控制财务风险。

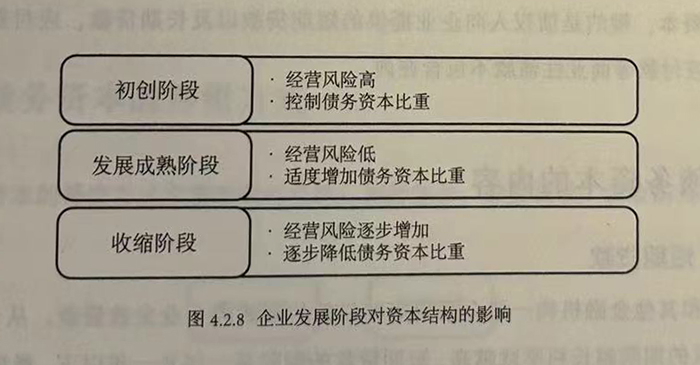

6、企业发展阶段

企业所处的发展阶段不同,对于资本结构的安排也会不同:处于初创阶段的企业,由于面临极高的经营风险,所以应该对债务资本比重进行控制;处于发展成熟阶段的企业,其产品产销业务量在这一阶段相对比较稳定且增长速度具有可持续性,所以面临的经营风险比较低,可以适度增加债务资本比重;企业处于收缩阶段时,市场占有率下降导致企业面临的经营风险越来越高,为了让企业有足够的现金流量偿还到期债务,确保企业经营能力的持续性,企业应该将负债资本的比重逐步降低。

7、税收政策和货币政策

税收政策和货币政策是政府调控经济的手段。企业可以将债务产生的利息用来抵税,所得税税率越高,可以用来抵税的利息就越多。即:所得税税率低,债务资本的

抵税作用就小;所得税税率高,债务资本的抵税作用就大。企业可以充分发挥税率的这种作用,达到让企业价值得到提高的目的。

货币政策不仅对资本供给带来影响,还对利率水平的变动产生着影响。当国家实行紧缩的货币政策时,利率提高,会增大企业债务资本的成本。

对企业资本结构具有影响作用的因素有很多,企业一定不能只单纯地考虑一种影响因素,而是应该多方面考虑。只有这样,企业才能获得最优资本结构,实现企业财务最大化的目的。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5