为了企业的发展和未来,实现企业的管理目标,企业的管理者必须做出正确且适当的投资决策。而投资决策的基础就是资本预算。

资本预算又称建设性预算、投资预算,指的是企业为了寻求更好发展而做出的资本支出计划。

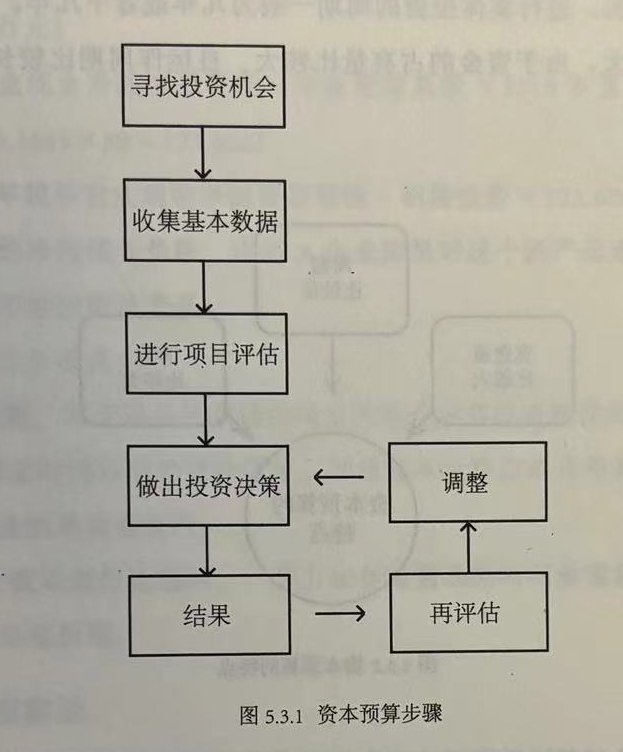

1、资本预算的步骤

资本预算是对企业投资的管理和规划,资本预算的目的是帮助企业找到更好的投资机会。资本预算没有固定的程序步骤,企业可以通过以下几个步骤进行资本预算,

在进行资本预算时,需要注意两个问题:一是在收集基本数据时,现有的数据资料是远远不够的,只做市场调查也是不够的,企业的决策者还要对不同时间发生的可能性有所了解。企业决策者可以通过统计分析,对产品需求上涨的可能性或者产品需求下跌的可能性进行客观预测。二是完成数据收集和项目评估以后,企业投资者会做出最终的投资决策。但是,进行到这里资本预算的过程仍没有完成,在投资决策施行之后,企业决策者仍需要对投资结果进行持续监测,并根据监测的结果对项目未来的运行重新做出评估和调整。

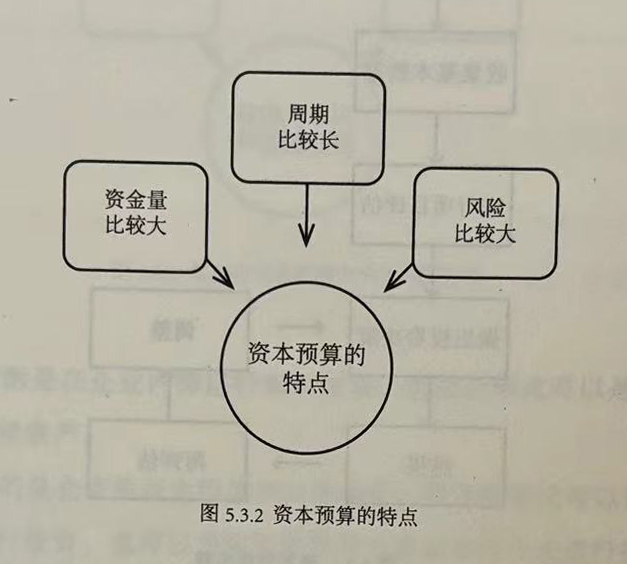

2、资本预算的特点

资本预算的特点主要有以下三个:

(1)资金量比较大。无论企业进行实体投资,还是金融资产投资,该投资占据企业的资金比例都会比较大。

(2)周期比较长。进行实体投资的周期一般为几年或者十几年。

(3)风险比较大。由于资金的占有量比较大,且运作周期比较长,所以企业会面临比较大的风险。

3、资本预算的方法

资本预算的方法有很多,比较常见的是净现值法和获利指数法。

(1)净现值法

净现值法,指的是通过对净现金效益量的总现值和净现金投资量的运用,将净现值计算出来,然后以净现值的大小为依据对投资方案进行评价。

如果净现值为正数,则说明企业可以接受投资方案;如果净现值为负数,则说明企业不可以接受投资方案。净现值越小,说明投资方案越不好;反之,净现值越大,说明投资方案越好。

比如,在2018年的时候,A企业想要对某个新产品进行投资,且初始投资金额为140万元。假设投资的这个新产品其寿命是4年,预测每年税后营业现金流入、每年税后营业现金流出以及每年折扣抵税分别为120万元、90万元以及9万元,那么净现值计算过程如下:

2019年至2022年每年税后营业现金净流量=2019年至2022年每年税后营业现金流入-2019年至2022年每年税后营业现金流出+2019年至2022年每年折扣抵税=120-90+9=39(万元)

每年税后营业现金净流量总现值=年金现值系数×2019年至2022年每年税后营业现金净流量=3.1699×39=123.6261

净现值=每年税后营业现金净流量总现值-初始投资=123.6261-140=-16.3739

由于计算出的净现值为负数,说明A企业如果对这个新产品进行投资,必定会亏本,因此A企业不能投资该产品。

净现值法有三个优点:

①使用现金流,对于项目所获得的现金流量企业可以直接使用。

②对于某特定时期以后的现金流量,其他资本预算方法会将其忽略,而净现值会将项目的全部现金流量包含在内。

③在对现金流量进行处理时,一些方法会将货币的时间价值忽略,而净现值则对现金流量进行了合理折现。

(2)获利指数法

获利指数,指的是投产后按基准收益率或设定折现率折算的各年现金流入量的现值合计与原始投资的现值合计之比。

如果获利指数大于等于1,即投资项目的未来现金净流量的现值和原始投资额的现值之间的比值大于等于1,则说明项目可行,如果获利指数小于1,则说明项目不可行。

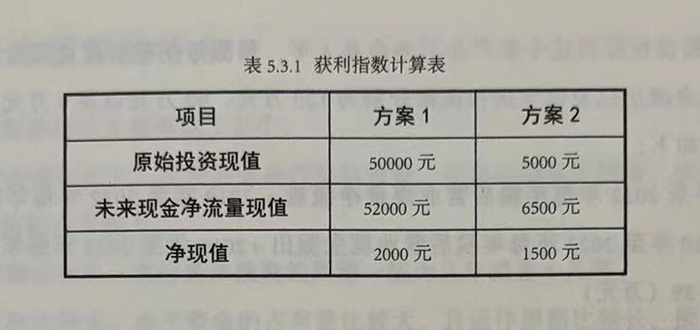

例如:

利用表格中的数据,可以得出:

方案1的获利指数=52000/50000=1.04

方案2的获利指数=6500/5000=1.3

方案1与方案2的获利指数都大于1,说明项目可行。但方案2的获利指数大于方案1,因此企业应当选择方案2。

企业投资决策的基础是资本预算,恰当的投资选择能够体现企业的综合能力,也有助于企业的生存与发展。因此,企业一定要将资本预算运用得当,进而做出明智的投资决策。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5