企业想要确定是否存在现金流缺口,可以采取现金收支法和净收益调整法对企业的现金流进行预测。

现金收支法

现金收支法,指的是将预算期可能发生的现金收入和现金支出分类列出,然后分别进行预测,进而对现金不足或多余进行确定的一种方法。

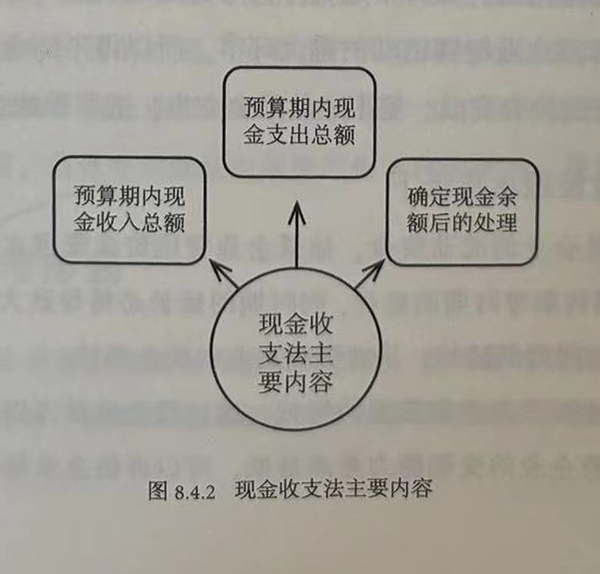

现金收支法主要包括三部分内容:预算期内现金收入总额、预算期内现金支出总额以及确定现金余额后的处理。

1、预算期内现金收入总额

预算期内现金收入,虽然包括一小部分其他收入,但主要指的是销售收入,因此,在现金收支预测中对销售进行预测极其关键,而销售产品的数量、单位产品的平均价格以及赊账时间的长度三个因素对销售额的预测起着重要作用。

2、预算期内现金支出总额

预算期内现金支出主要包括两部分:一部分是营运现金支出,另一部分是其他现金支出。具体包括采购原材料费用、租金、支付税金等,

3、确定现金余额后的处理

通过对企业预算期内现金收入总额和现金支出总额的预测,可以将企业期末现金结余情况推算出来。如果现金不足则说明企业存在现金缺口,企业需要采取措施提前进行筹资,如果现金有剩余则说明企业存在现金盈余,企业可以采取有效措施增加收益。

采用现金收支法编制现金预算,应按照以下步骤进行:

①以本期的销售预算、应收账款、应收票据等数据资料为依据,对企业本期的现金流入量即现金收入和其他收入进行预测,

②以原材料、支出工资、财务费等各项费用预算资料为依据,对企业本期的现金流出量即现金流出和其他现金流出进行预测。

③对企业本期的现金结余最任存量进行确定,以最低存量为依据将企业本期现金余额情况推算出来。

按现金收支法编制现金预算有优点也有缺点。

优点在于:比较灵活,能够很好地对现金预算的执行情况进行控制和分析,适用于资金流转不稳定的企业。

缺点在于:计划期损益确认是以权责发生制为基础,而现金收支法的编制基础是收付实现制,两者不能做到良好衔接。

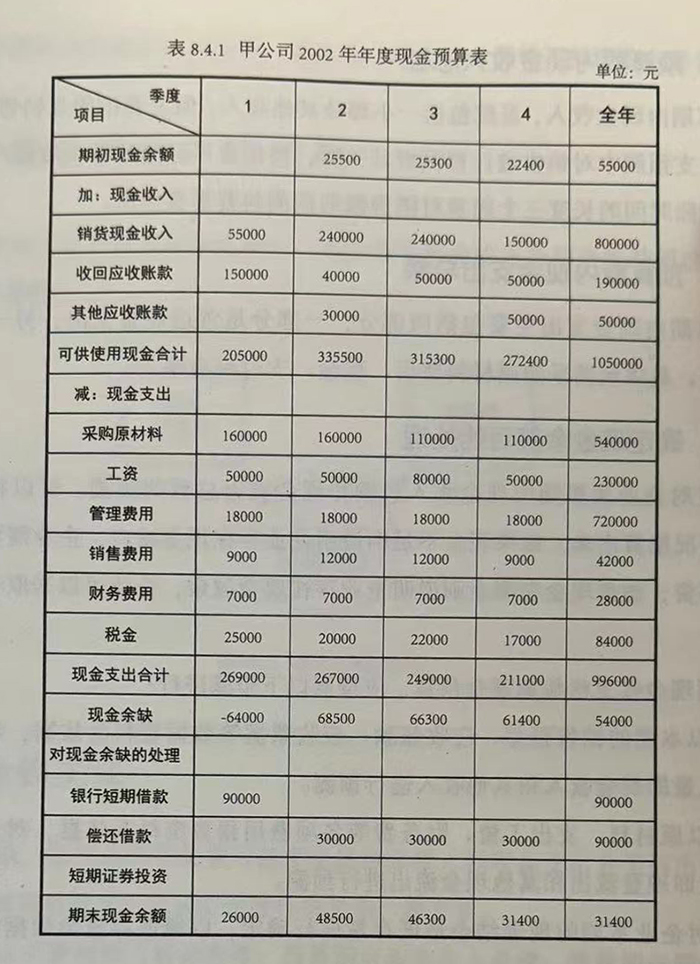

以下是按照现金收支法编制的甲公司2002年年度现金预算表。

从上面的现金预算中可以看出,甲公司第一季度存在现金缺口,计划向银行贷款90000元解决现金缺口的问题,第二李度、第三季度、第四季度现金有盈余,计划分别偿还银行贷款30000元,通过现金收支法编制现金预算可以让企业提前做好筹资以及投资安排。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5