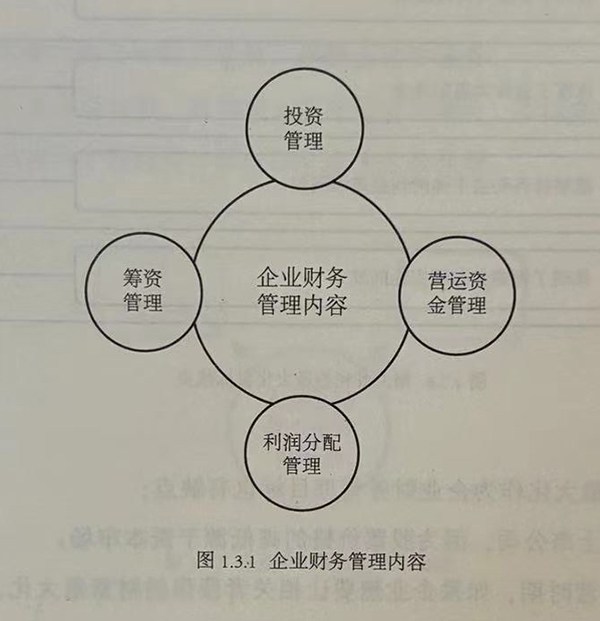

企业财务管理内容包括筹资管理、投资管理、营运资金管理、利润分配管理四个方面。

1、筹资管理

筹资管理指的是企业在调足其生产经营、对外投资以及调整资本结构需要的情况下,运用筹资方式,为企业经营筹措资金的财务行为。其目的就是让企业的资金需求得到满足,有效降低企业的资金成本。

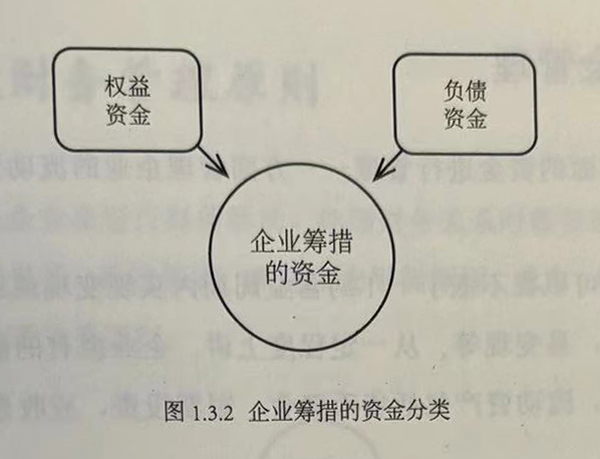

企业筹措的资金分为权益资金和负债资金两类。

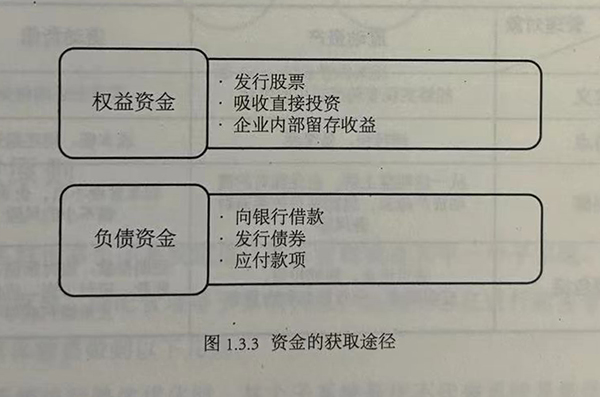

(1)权益资金

企业可以通过发行股票、吸收直接投资、企业内部留存收益等途径获得权益资金。

(2)负债资金

向银行借款、发行债券、应付款项等都是企业可以获得负债资金的途径。

2、投资管理

投资管理指的是对既能满足收回现金又能取得收益双重目的而发生的现金流进行管理。

3、营运资金管理

企业需要对两方面的资金进行管理:一方面管理企业的流动资产,另一方面管理企业的流动负债。

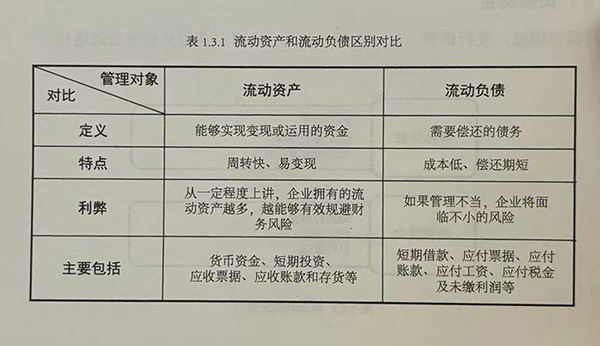

流动资产指的是可以在不低于一年的营业周期内实现变现成运用的资金。流动资产的特点包括周转快、易变现等,从一定程度上讲,企业拥有的流动资产越多,越能够有效规避财务风险。流动资产包括货币资金、短期投资、应收票据、应收账款和存货等。

流动负债指的是需要在不低于一年的营业周期内偿还的债务,流动负债的特点包括成本低,还期短等,如果企业对流动负债管理不当,企业将会面对不小的风险。流动负债包括短期借款、应付票据、应付账款、应付工资、应付税金及未缴利润等。

4、利润分配管理

利润分配管理指的是对企业净利润分配进行管理。企业在进行利调分配管理时需要注意两个问题:一个是分配政策要合理,另一个是各项财务关系要处理得当。

企业财务管理为企业管理莫定了基础,更为企业内部管理提供了纽带,因此,企业一定要明确财务管理的内容。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5