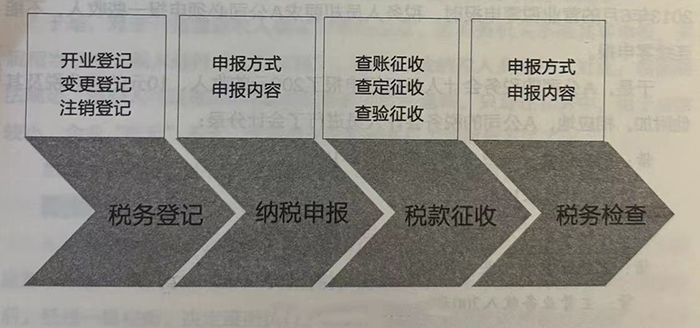

所谓纳税程序,是纳税人履行纳税义务的过程中,所必须遵循的法定步骤、过程及其先后顺序。对于不同性质的企业,在具体纳税环节上可能会有所不同,但总的说来,企业纳税的基本程序主要包括税务登记、纳税申报、税款征收与税务检查环节,如下图所示:

我们接下来详细了解企业的纳税程序:

1、税务登记

税务登记又称为纳税登记,是指税务机关根据税法规定,对纳税人的生产、经营活动进行登记管理的一项法定制度,也是纳税人依法履行纳税义务的法定手续。它是税务机关对纳税人实施税收管理的首要环节和基础工作,是征纳双方法律关系成立的依据和证明,也是纳税人必须依法履行的义务。

2、纳税申报

所谓纳税申报,是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,是纳税人履行纳税义务、承担法律责任的主要依据,是税务机关税收管理信息的主要来源和税务管理的一项重要制度。纳税人纳税申报的主要内容包括:税种、税目、应纳税项目或者应代扣代缴、代收代缴税款项目、适用税率或者单位税额、计税依据、扣除项目及标准、应纳税额或者应代扣代缴、代收代缴税额、税款所属期限等。

案例

A公司是一家中型企业,主营交通运输业。2013年4月以来,由于公司业务不理想,使得该公司连续3个月没有收入,致使营业税收入为零,应纳税款为零。于是,A公司在2013年4月、5月两个月均进行了纳税零申报,但其在进行2013年6月的营业税零申报时,税务人员却要求A公司必须申报一些收入,不能连续零申报。

于是,A公司的税务会计人员只好申报了200元的收入、10元的营业税及其他附加。相应地,A公司的税务会计人员进行了会计分录:

借:应交税费一应交营业税及附加10元

货:银行存款10元

接着,税务会计人员进行了收入与计提的处理:

借:应收账款一某人200元

货:主营业务收入200元

借:营业税金及附加10元

贷:应交税费一应交营业税及附加10元

那么,税务会计这样进行会计处理,是否有问题呢?其实,这里隐藏了一个典型的错误,即用税务处理来指导会计处理,从而使得“虚构”出来的应收账款无法冲销。

就本例来说,我们站在税法的角度来看,企业没有收入,自然没有缴纳所得税的义务,只能进行零申报。但在实务中,企业长期零申报,却没有申请破产,久而久之,便可能招致一些不必要的麻烦,比如,案例中出现的税务人员要求企业“申报一些收入”。企业在权衡利弊后,往往便进行违心的虚假申报。

然而,这导致的一个后果是,企业凭空产生了六个虚假的纳税义务,却没有任何实质性的业务作为支撑。所以,在会计处理时,只能就申报本身入账,而不能虚构一笔并不存在的销售收人,因具体如下:

借:营业税金及附加10元

贷:应交税费一应交营业税金及附加10元A

借:应交税费一一应交营业税金及附加10元

应,贷:银行存款10元

在这个会计分录中,我们需要注意的是,这10元“营业税金及附加”,并不是企业合法缴纳的税金,其税金支出与企业获得的收人之间也没有关系。因而,这笔税金不能在税前扣除,在汇算清缴时,要对其进行纳税调增。

于是,对于一些营业收入确实为零的企业,若税务机关不准其零申报,实质相当于要纳税人进行“虚假申报”,这将导致纳税人多缴税。对此,根据税法规定,纳税人可以在3年内要求税务机关依法退税。只是在实务中,由于金额较小、企业“吃亏”不大,才使得企业和税务机关均对此不了了之。

然而在实务中,还有一种虚假申报,将给企业带来很大的税务风险。

案例

A公司主营房地产开发。2013年10月,地税人员口头要求A公司暂且不要足额申报接下来的11~12月的营业税,而是改在次年申报。A公司的领导得知后,经过一番权衡,决定遵照执行。因此,虽然A公司按照预售及销售收人计提了营业税金,但未足额申报。

2014年2月,按照税务人员的要求,A公司将未申报的营业税金200万元作为2014年2月的税金进行了申报。接下来,A公司在汇算2013年的所得税时,考虑到2013年11月、12月两个月的营业税直到次年2月才申报、上缴,便将这200万元推迟缴纳的营业税进行了纳税调整,从而打算在2014年度的所得税汇算时,再进行冲减调回。

那么,A公司的这种做法,会有什么风险吗?

案例中,尽管推迟纳税是税务人员的要求,但纳税义务却是企业自己的法定义务,任何单位或者个人,都无权改变企业的纳税义务。在税务实践中,常用的税收征管模式是“以纳税申报和优化服务为基础”,由企业自行申报纳税,并对自己申报的金额负有法律责任。因此,我们从这个角度上来说,A公司已经构成了“不进行纳税申报”的违法行为。

因此,A公司便涉嫌构成了两种违法行为,一是“编造虚假的计税依据”,二是“未申报税款”。前者的法律责任是处以5万元以下的罚款,后者是补税、滞纳金、0.5~5倍的罚款。由此可见,当企业面对与税法规定相悖的情形时,应该以税法规定为依据,否则,所产生的法律责任,企业将难辞其咎。

3、税款征收

税款征收是税务机关依照税收法律、行政法规的规定,将纳税义务人依法应缴纳的税款组织征收入库的活动。在税款征收中,征纳关系具备的特征是:

在双方当事人中,必有一方是税务机关;征纳双方的权利和义务是由国家法律、法规预先确定,不能自由设定或选择;征纳双方所处的法律地位不平等,行使国家征税权的税务机关始终处于主体地位。

4、税务检查

税务检查是指税务机关依法对纳税人履行缴纳税款义务和扣缴义务人履行代扣、代收税款义务的状况所进行的监督检查。纳税人、扣缴义务人必须接受税务机关依法进行的税务检查,如实反映情况,提供有关资料,不得拒绝、隐瞒。税务机关在依法进行税务检查时,有关部门和单位应当支持、协助。通过税务检查,有助于查处偷税、漏税和逃骗税等违法行为,确保税收足额入库,也有利于帮助纳税人端正经营方向,促使其加强经济核算,提高经营效益。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5