现金流缺口的预测-现金收支法

现金收支法,指的是将预算期可能发生的现金收入和现金支出分类列出,然后分别进行预测,进而对现金不足或多余进行确定的一种方法。

现金收支法,指的是将预算期可能发生的现金收入和现金支出分类列出,然后分别进行预测,进而对现金不足或多余进行确定的一种方法。

在这里你可以了解到加强对应收账款的管理的相关介绍。

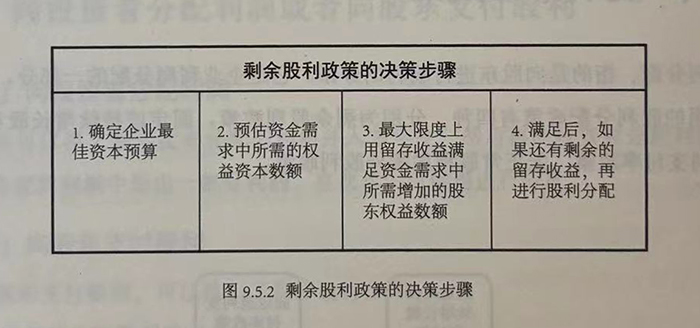

剩余股利政策,指的是在面对良好的投资机会时,企业以目标资本结构为前提,将用于投资的权益资本额计算出来,然后从盈余中将权益资本额留取出来,再将剩余的盈余当成股利进行分配。

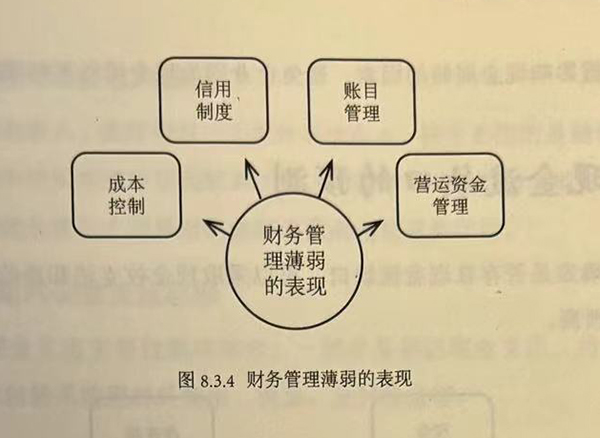

财务管理薄弱会导致企业资金的流失和损失,进而影响现金的周转。财务管理薄弱主要体现在成本控制、信用制度、账目管理以及营运资金管理四个方面。

目前,融资难已经成为制约中小微企业发展的瓶颈。造成中小微企业融资难的原因有市场的原因,有金融机构的原因,也有企业自身的原因。

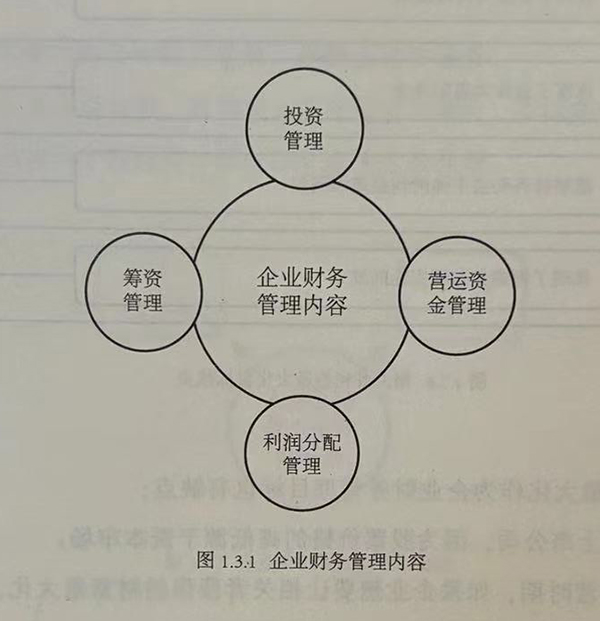

企业财务管理内容包括筹资管理、投资管理、营运资金管理、利润分配管理四个方面。

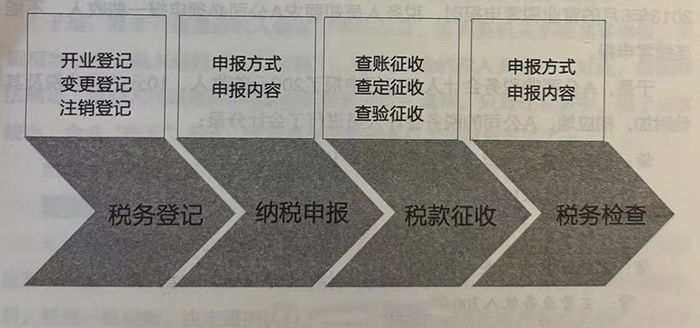

所谓纳税程序,是纳税人履行纳税义务的过程中,所必须遵循的法定步骤、过程及其先后顺序。

税务会计要做的工作主要是税金核算、纳税申报,如果层次再高些的话,可能还会涉及税务筹划。由于“税”有不同的种类,主要包括流转税、所得税、财产税与行为税。

企业财务战略的制定与实施指的是,在综合考虑企业环境、分析财务能力的基础上,结合企业整体战略的要求,编制财务战略方案,并实施与控制。

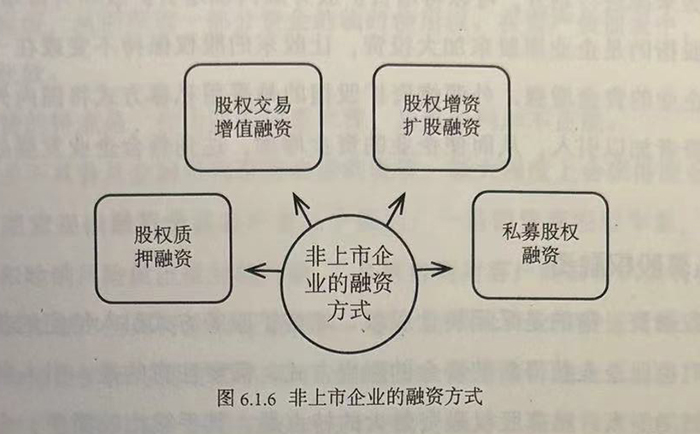

非上市企业的融资方式主要有四种,分别为股权质押融资、股权交易增值融资、殿权增资扩股融资以及私募股权融资。

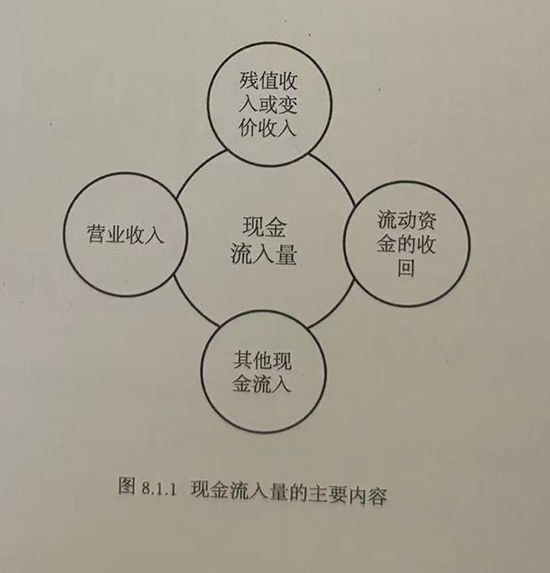

现金流量是指投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。现金流量包括现金流入量和现金流出量。

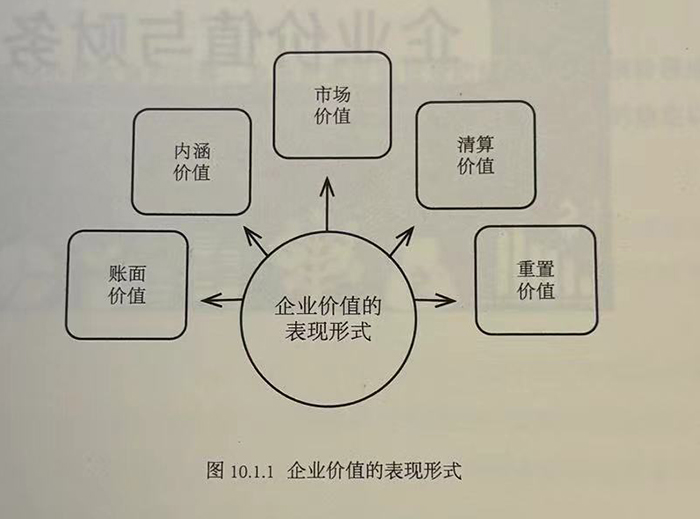

企业价值指的是企业本身的价值。从财务管理角度来讲,企业价值的表现形式有很多,主要有账面价值、内涵价值、市场价值、清算价值以及重置价值等。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5