营运能力指主要用来衡量企业资产管理和经营的效率。其本质是尽可能少地占用资产,尽可能多地周转存货,尽可能多地生产产品,尽可能多地创造收入。

营运能力反映了企业的资产利用效果。然而,对于效果的度量可以是输出可变现性的变化,或者投入与产出之间的关系。因此,营运能力主要考察企业的资金周转能力和获取现金的能力。

存货周转天数指的是在一个特定的时期内,企业的存货从一开始的入账到销账,周转一次的平均天数,也叫平均占用时间。

存货周转天数时间越短越好。一个企业的存货周转次数越多,证明周转天数越短,反之,周转次数越少,则说明周转天数越长。用通俗的说法就是存货周转天数是企业的存货可以在一段时间里周转几次,如果周转次数越多,说明企业的效率越高。但也不是越快越好,企业还是应该坚持效率和质量并存的原则。而这里说的质量,就是商品毛利的质量。

存货周转分析指标主要反映一个企业营运能力的指标情况,可以用来评估企业的存货管理水平,还可以用来衡量企业存货的变现能力。如果企业存货销售对路,则企业的变现能力就强,周转次数就越多,周转天数就越少。

相反,如果企业存在存货积压的情况,那么变现的能力就较差,周转的次数减少,天数增多。存货周转分析指标也可以用在会计月度和季度的存货周转分析中。

存货周转次数的专业算法为:

存货周转次数=当期营业收入/存货当期平均数

公式中的分子,可以用“当期营业收入”或者“当期营业成本”表示。

这取决于分析的目的,如果是为了分析企业存货的变现能力,就用“当期营业收入”;如果是为了分析企业存货(成本)的管理业绩,用“当期营业成本”。

公式中的分母一般是,存货当期平均数=(期初存货+期末存货)/2,但是例如服装等季节变化比较明显的行业,当年平均数=∑各月末存货/12。

一定时期内,企业营业成本与存货平均余额之比表示存货周转率,反映企业存货规模和流动资产周转速度的合理程度。在一定范围内,存货周转率越高,表明企业营业成本越高,销售的产品数量增加。但特定情况下,企业存货周转率奇高,也并不能表明企业营运能力出色。因为当企业一味地以扩大销路为目标,采取降价策略或选择赊销销售时,会导致企业利润减少或应收账款的激增。对于零售业来说,企业资产的很大一部分是存货,并且存货的周转速度可以直接表示企业经营的成败与否。

一个企业的经营活动是由四部分构成。首先是购进原材料,其次是加工生产,再次是运到客户公司,最后获得利润。在这个经营过程中,营运风险只是存在的风险之一。

虽然存货相对于货币资金、应收账款等流动性较差,也不能直接为企业创造价值和利润,但其是保障企业经营活动稳定进行的重要因素,因此企业依然要对其引起重视。在对其进行管理的过程中,企业要注意将其数值控制在一个合理的范围内,存货过多会增加成本,而存货过少会增加短缺成本,使企业的供求适应能力遭到削弱。

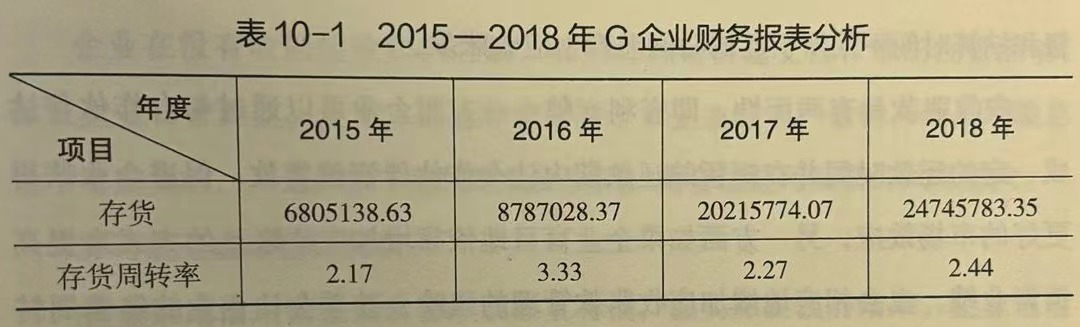

下面以G企业为例,对其存货周转率进行分析。

从上表中可以看出,G企业的存货每年都在增加。2016一2017年因为存货大幅度增加,导致存货周转率下滑,与往年相比出现了积压现象。从整体存货周转率来看,G企业这四年的存货周转率趋于稳定是因为与一些大客户建立了良好的合作关系,但还是应该警惕存货总额的上升趋势,遏制存货周转率的逐年下降。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5