财务监管是指基于国家有关的法令条例和企业的规章制度、财务计划,依据合法性、合规性、效益性等原则对企业财务活动的组织措施、运营状况、经营成果进行监察和督导、评价和剖析,为企业的财务管控和经营决策提供及时、准确的财务信息,并对存在的财务问题提出解决方案。

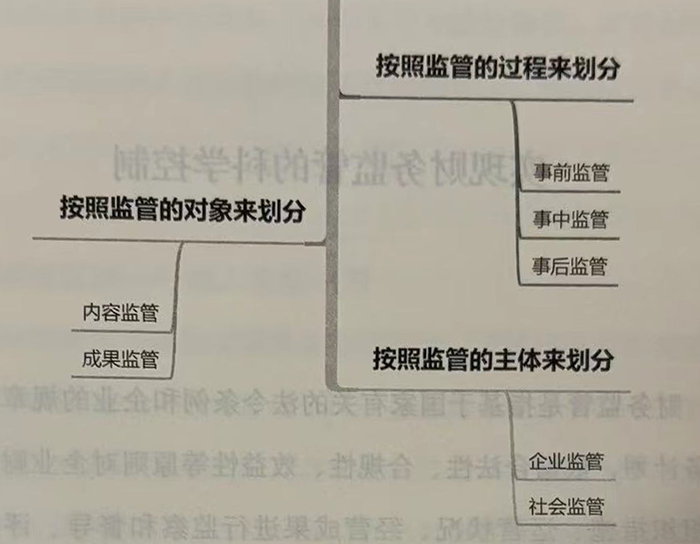

由财务监管的定义不难看出,如果按照监管的过程来划分,可以将财务监管分为事前监管,即监察和督导、评价和剖析财务活动计划的合理性、可行性等;事中监管,即监察和督导、评价和剖析财务活动的组织措施、运营状况等;事后监管,即监察和督导、评价和剂析财务活动的经营成果。

如果按照监管的对象来划分,可以将财务监管分为内容监管,即财务活动所包含的内容是否符合有关政策、法规的规定;成果监管,即财务活动的最终结果是否能够顺利实现财务计划。

如果按照监管的主体来划分,可以将财务监管分为企业监管,即企业通过制定相关制度规则,检查财务活动的开展是否符合有关法规、制度的规定以及财务计划的执行情况;社会监管,即由社会组织,包括政府机构等,检查企业财产的安全性、完整性等。

通过财务监管的分类可以进一步得知,财务监管的内容几乎贯穿于企业的每一个层级、每一个流程、每一个活动、每一个组织,对企业的财务活动实施的是全面性的监管,比如财务预算的监管、资金收入的监管、资金支出的监管、资金利用率的监管等。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5