在财务报表披露之后,通常会有财务报表附注,而且往往只有年报才会有附注。

年报上的财务报表只有十几页,但财务报表附注可多达几十页甚至上百页,且有很多晦涩难懂的内容。那么,如何读懂并理解财务报表附注呢?

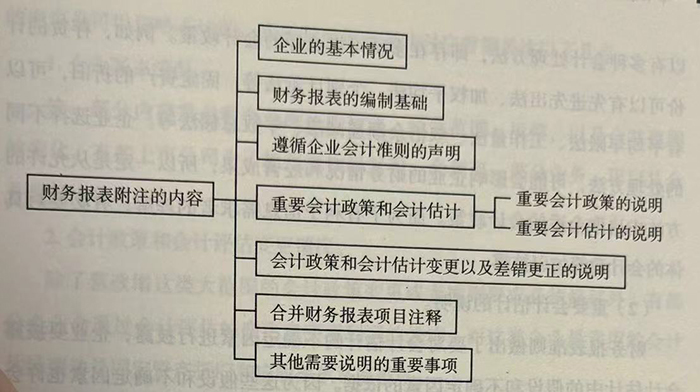

其实,可以从财务报表附注披露的内容中读懂财务报表附表。那么,财务报表附注披露了哪些内容呢?

1、企业的基本情况。

其主要包括企业的具体情况和合并报表的范围,使得投资者可以大概了解企业的基本经营状况和经营方向。

2、财务报表的编制基础。

这一部分包括编制基础和持续经营,除非退市等极端情况,此处一般是不会出现问题的。

3、遵循企业会计准则的声明。

此处会有一些企业根据实际情况标记出具体的会计政策和估计,包括折旧、收入以及坏账准备等相关政策。

4、重要会计政策和会计估计。

根据财务报表列报准则的规定,企业要披露采用的重要会计政策和会计估计,不重要的会计政策和估计则可以不披露。

(1)重要会计政策的说明。

因为企业的经济业务具有复杂性和多样化的特点,所以一些经济业务可以有多种会计处理方法,即存在多种可供选择的会计政策。例如,存货的计价可以有先进先出法、加权平均法、个别计价法等;固定资产的折旧,可以有平均年限法、工作量法、双倍余额递减法、年数总额法等。企业选择不同的处理方法,可能会影响企业的财务情况和经营成果,所以一定是从允许的方法中选取合适的会计政策。而为了有利于信息需求者的理解,有必要对具体的会计政策加以披露。

(2)重要会计估计的说明。

财务报表准则做出了要对会计估计的不确定因素进行披露,企业要披露会计估计中的假设和不确定因素的依据。因为这些假设和不确定因素也许会在下一个会计期间对资产和负债账面价值进行调整。

5、会计政策和会计估计变更以及差错更正的说明。

企业应按照《企业会计准则第28号一会计政策、会计估计变更和差错更正》及其指南的规定,披露会计政策估计变更以及差错更正的情况。

6、合并财务报表项目注释。

如果企业需要将文字和数字结合起来进行描述的时候,在财务报表上往往难以实现,而通过附注不仅可以披露财务报表中的重要项目的构成,还可以同时披露当期增减变动情况。不过,必须遵照先披露资产负债表,然后披露利润表,其次披露现金流量表,最后披露所有者权益变动表的顺序及其项目列示的顺序。

7、其他需要说明的重要事项。

其他需要说明的重要事项主要包括资产负债表日后非调整事项、承诺事项、关联方关系及其交易等,具体的披露要求应遵循准则的规定,分别参见对应章节的内容。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5