银行在一些企业老板的认知观念中似乎并没有留下什么好印象。他们眼中的银行多是高高在上的金融机构,不仅会通过设定非常严苛的条件提高进入银行的门槛,而且通过烦琐的流程放大淘汰力度。所以,在他们看来,银行的作用大多是存取款,除此之外不再抱有其他希望。

然而,这种认知显然是存在问题的。如今巧借银行的钱来下“金蛋”,用银行的钱生钱,已经成为企业财务管控的一种有效模式,更是企业老板应该具备的思维模式。如果企业老板仅即着企业现有的资金资源,很难将企业做强做大,只有通过建立银企关系,争取到银行的支持,才能时刻把握企业的财务命脉。

可是这种银企关系究竟应该如何把握,才既能打消有些企业老板对银行的错误认知,又能让银行对企业提供帮助呢?是需要将银企关系加深,还是将银企关系搁浅呢?

中国金融学会会长、人民银行原行长周小川曾在“2018中国金融学会学术年会暨中国金融论坛年会”发表了主题为《信息系统架构和金融模式》的演讲,并针对银企关系做了相关讲述:“一家银行虽然给这个客户有贷款,或者有支付结算,但是跟别家银行比也没有特别之处,其他银行可以替代它的业务。‘跳槽’经常发生,同样一个业务,今天从你这儿做,明天可以从别人那儿做。

“如果数字货币能够搞得成功,数字货币究竟是央行一家来做,还是央行通过商业银行来做?商业银行在中间究竟起什么作用?

如“如果所有东西都依靠处理共享信息来决定,机器就能替代人,也许金融架构就会出现明显的转变。

“这个事绝对不是那么简单,比如小型企业,会计准则也不见得能被读懂,账目有意无意地不符合会计概念,相关准则可能也不会去严格执行,有很多数据真的假的,能用不能用,并不知道。不是说信息技术什么都能解决的。”

由此可以看出,企业与银行的关系既不能联系得非常紧密,也不能过于松散,才能达到巧借银行的钱下“金蛋”的效果。

也就是说,企业老板要在紧密与松散的银企关系之间找到平衡点,即企业除了通过银行开展基础的结算等日常业务外,也可以通过银行解决资金需求问题,比如通过信用贷款、质押贷款、担保贷款、银行跟踪项目贷款等为企业融资。银行也要通过为企业放贷获取相应的利润,否则银行的资金就会产生负债。

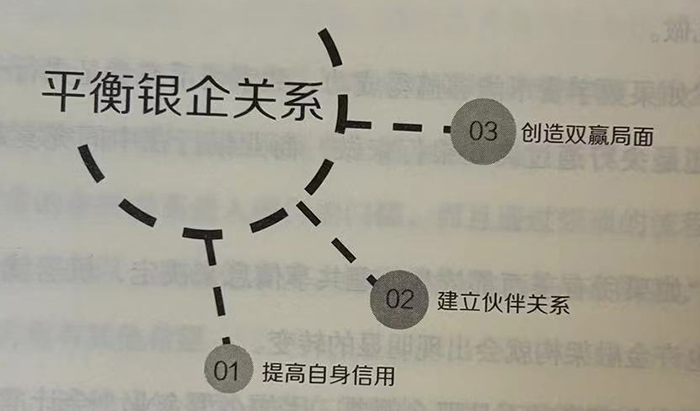

通俗而言,银企关系的平衡点就是:企业可以通过银行融资,银行可以通过为企业放贷降低负债。从企业角度出发,具体的平衡措施包括以下几点:

1、提高自身信用

没有信用的企业往往无法从银行获得贷款。银行依据企业的信用等级决定放贷的多少,而缺乏信用的企业往往存在较大的财务风险,因此这样的企业很难从银行获得贷款。所以,想要平衡银企关系,企业需要提高自身信用,包括借款信用、商业信用、财务信用、纳税信用、结算信用等。

企业不仅需要重视信用,而且需要想办法提高信用等级。一般来说,企业可以通过与银行建立有效沟通机制增加银行对企业的信任度,比如可以邀请银行考察人员来企业参观,以企业真实的生产情况、经营情况、员工情况、企业规模、资产规模等证明企业信用。

2、建立伙伴关系

银企关系的平衡其实也是要求企业与银行之间建立一种伙伴合作关系,打破单纯地由银行放贷,企业融资的业务往来关系。例如,针对彼此之间存在的问题,双方可以约定在特定的时间,或者以特定的方式进行交流,相互提出更合理的解决方案,有助于银企关系的稳定发展。

3、创造双赢局面

无论是企业还是银行,一旦某一方只追求自己的利益最大化,就会打破银企关系的平衡,甚至终止银企关系的发展,所以银行关系的平衡追求的也是双赢的结果。对于企业而言,应该在自身获取利益的同时,想办法帮助银行提高回报率。具体做法上,企业可以将自身高回报的项目与银行特定的具有优势的产品相结合,从而确保双方都可以达到事半功倍的效果。

平衡好银企关系,不仅可以有效解决企业的资金问题,推动企业实施财务管控,也可以同步提升企业的竞争力,使企业在市场中拥有更多的话语权。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5