资本结构,是指企业各种资本的价值构成及其比例关系,是企业一定时期内筹资组合的结果。

比如,企业的筹资总额是1000万元,其中300万元是向银行的借款筹资,700万元是发行股票筹资,资本结构就是负债筹资占总筹资比例30%,股票筹资占总筹资比例70%。

接下来将从三个方面介绍资本结构。

1、资本结构的划分

资本结构分为广义的资本结构和狭义的资本结构。

广义的资本结构是指企业全部资本的构成及其比例关系,可以将企业一定时期内的资本分为债务资本和股权资本,或者短期资本和长期资本。

狭义的资本结构是指企业各种长期资本的构成及其比例关系,尤其是指长期债务资本与(长期)股权资本之间的构成及其比例关系。

2、资本结构的层次构成

资本结构除了表现为负债与所有者权益之间的构成及其比例关系以外,我们还可以更进一步对资本结构进行层次分类。由于流动负债、长期负债构成了企业负债,因此流动负债结构、长期负债结构应运而生;由于投入资本、积累资本构成了企业所有者权益,因此投入资本结构、积累资本结构应运而生。

企业负债的构成及其比例关系和所有者权益的构成及其比例关系,对企业的发展意义重大。就企业负债的构成及其比例关系而言,企业可以通过对资本结构与资产结构的适应性及平衡性进行分析,还可以通过分析的结果对企业资本的种类进行说明。所有者权益的构成及其比例关系,对企业资本结构的成本水平进行了具体的提示,也对企业资本结构的风险程度以及弹性大小进行了提示。

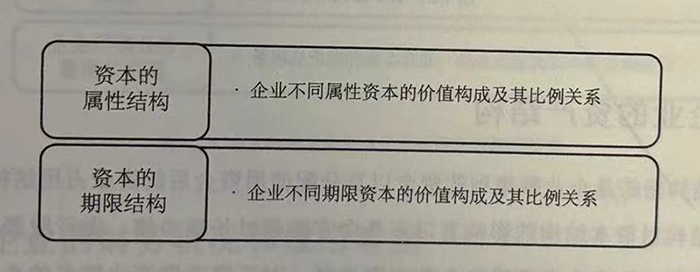

3、资本结构的种类

资本结构种类主要分为两种:一种是资本的属性结构,另一种是资本的期限结构。两者虽然都是指企业资本的价值构成及其比例关系,但资本的属性结构指的是不同属性的资本,资本的期限结构指的是不同期限的资本。

资本结构将企业债务和股权之间的构成及其比例关系反映出来,还是反映企业财务状况的一项重要指标。企业的偿债、再融资以及未来的盈利能力在一定程度上由资本结构决定,因此,企业一定要使资本结构合理化,这样不仅可以降低企业的融资成本,还可以让财务杠杆发挥调节作用,进而让企业的自有资金收益率实现最大化。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5