扩张型企业财务战略又名进攻型企业财务战略,它的开展是为了配合企业的一体化以及多元化战略。具体来说,扩张型企业财务战略指的是把实现企业资产规模快速扩张当成目标的一种财务战略。

1、扩张型企业财务战略的特征

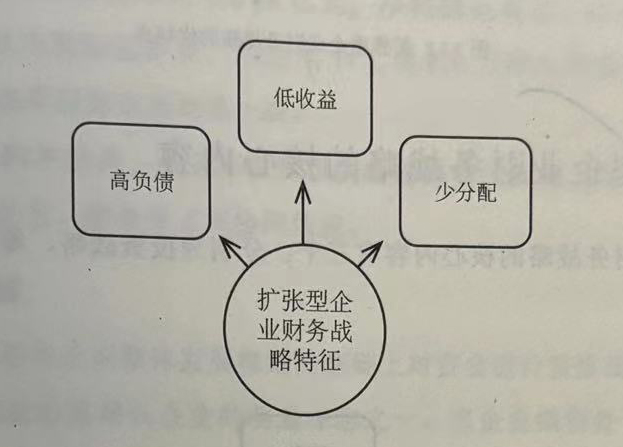

企业想要实施扩张型企业财务战略,通常需要留存极大部分甚至全部利润,而且要充分利用负债,通过不断筹措外部资金,弥补企业内部积累不足以满足扩张需要的问题。比较多的企业没有采用股权筹资的方式而是采用负债方式筹资,是因为负债筹资有“一箭双雕”的作用,不仅能够将财务杠杆效应带给企业,还能保证净资产收益率以及每股收益不被稀释。此外,企业资产规模的快速扩张,通常会让企业的资产收益率在很长一段时间内表现为相对比较低的水平,这是因为和资产的增长相比,收益的增长有一定的滞后性。因此,实施扩张型企业财务战略的企业,“高负债、低收益、少分配”是其主要的财务特征。扩张型企业财务战略适用于处在“发展期”的企业。

2、扩张型企业财务战略的优缺点

(1)扩张型企业财务战略的优点

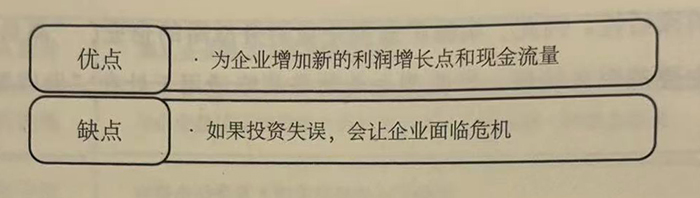

企业采用扩张型企业财务战略进行发展,势必会开发新产品或者市场发展空间。而无论是新产品,还是市场发展空间,在一定程度上可能会为企业增加新的利润增长点和现金流量。

(2)扩张型企业财务战略的缺点

如果投资失误,可能会造成企业财务状况恶化的局面,甚至可能导致企业破产。

例如,2004年10月28日,上海汽车集团为了实现其全球扩张的战略目标,以5亿美元的价格将韩国双龙48.92%的股份收入囊中。但是由于文化差异、整合不当等,上海汽车集团的销售业绩一直在走下坡路,债务危机也在不断攀升。为了阻止情况继续恶化,2009年1月9日,上海汽车集团向韩国首尔法院提交了双龙破产保护的申请,这在一定程度上给上海汽车集团的扩张型企业财务战略画上了句号。虽然这次投资失误没有导致上海汽车集团破产,但对其造成了巨大的财务损失。在收购韩国双龙股份5年的时间里,上海汽车集团累计投入的资金高达42亿元人民币,而在宣布合作结束的时候,投入的42亿元人民币已经损失过半。

3、扩张型企业财务战略的核心内容

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5