现金流量是指投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。现金流量包括现金流入量和现金流出量。

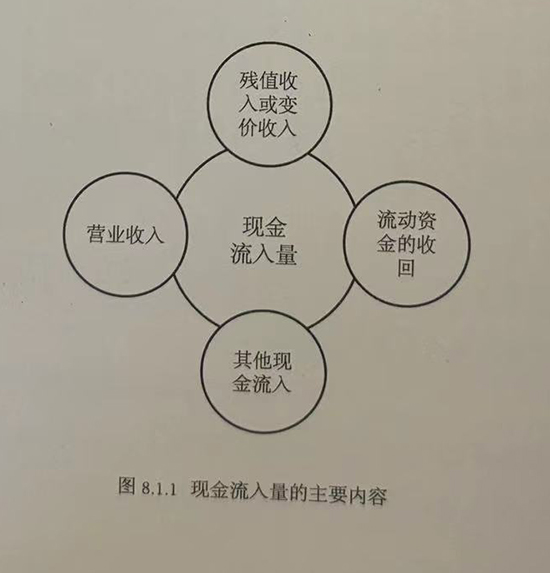

1、现金流入量

现金流入量是指投资项目增加的现金收入额或现金支出节约额。现金流入量主要包括以下四项:

(1)营业收入,即企业在主营业务或者其他业务进行过程中获得的收入。

(2)残值收入或变价收入,即固定资产使用期限到期时的残值,或者因为某种原因没有到规定的使用期限时,将固定资产进行出售所实现的现金收入。

(3)流动资金的收回,即由于企业不再投资新的项目,当原有项目完全终止时,企业将原垫付的流动资金额全部收回。

(4)其他现金流入,即除以上三项现金流入项目之外的其他现金流入项目。

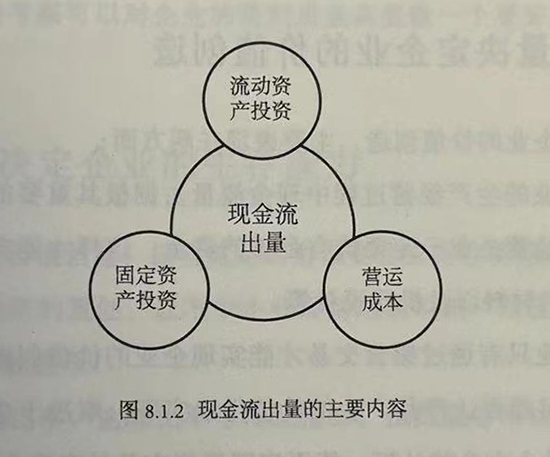

2、现金流出量

现金流出量是指投资项目增加的现金支出额。现金流出量主要包括以下三项:

(1)固定资产投资,即企业在购买固定资产如基础设施等或者建造固定资产如厂房时,发生的各项资金支出。

(2)流动资产投资,即与投资项目息息相关的项目所占用的资金,如存货、货币资金或者应收账款等。

(3)营运成本,即在经营所投资的项目过程中发生的各项成本费用,如生产成本、管理费用、销售费用等。成本费用一般用全部成本费用减去折旧以后得到的数值表示。

在企业发展过程中,现金流量对企业的兴衰存亡起着决定作用,因此企业一定要加强对现金流量的管理,以确保企业能够健康、稳定地发展。

Copyright © 2017.安徽合肥财税公司一站式代办注册公司代账、工商变更注销、资质办理、知识产权、税务财务等企业财税服务 All rights reservedAll 皖ICP备14021319号-5